Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

Jenis-jenis Obligasi :

PORTOFOLIO OBLIGASI A. Pendahuluan. Obligasi instrumen pasar modal berupa surat utang jangka panjang. Jenis-jenis Obligasi : 1. Fixed rate bond. 2. Floating rate bond. 3. Fixed & floating rate bond. 4. Zero coupon. 5. Perpectual bonds..

2

B. Penilaian Harga Obligasi.

Nilai/harga obligasi nilai jual yang terjadi di pasar modal atau besarnya dana yang diserahkan oleh investor untuk memperoleh suatu obligasi. Obligasi murah (underpricing) Nilai Pasar < Nilai Intrinsik Obligasi mahal (overpricing) Nilai Pasar > Nilai Intrinsik Nilai Intrinsik = Nilai Fundamental merupakan hasil proksi atau estimasi nilai tunai (Present Value) dari seluruh aliran kas yang akan diterima oleh investor. Aliran kas dari obligasi : Pembayaran kupon setiap periodik Nominal obligasi yang akan diterima pada saat jatuh waktu.

Nilai Pasar < Nilai Intrinsik. Obligasi mahal (overpricing) Nilai Pasar > Nilai Intrinsik. Nilai Intrinsik = Nilai Fundamental merupakan hasil proksi atau estimasi nilai tunai (Present Value) dari seluruh aliran kas yang akan diterima oleh investor. Aliran kas dari obligasi : Pembayaran kupon setiap periodik. Nominal obligasi yang akan diterima pada saat jatuh waktu.")

3

Rumusan Nilai/harga intrinsik obligasi

di mana : NI = Nilai intrinsik Obligasi. Ci = Besarnya kupon obligasi. NJTn = Nilai jatuh tempo obligasi (nilai nominal). t = Periode waktu t, di mana t =1 s.d. n i = Tingkat bunga/diskonto. Nilai Pasar (NP) < Nilai Intrinsik (NI) Underpricing Nilai Pasar (NP) > Nilai Intrinsik (NI) Overpricing

. t = Periode waktu t, di mana t =1 s.d. n. i = Tingkat bunga/diskonto. Nilai Pasar (NP) < Nilai Intrinsik (NI) Underpricing. Nilai Pasar (NP) > Nilai Intrinsik (NI) Overpricing.")

4

Istilah yang perlu dipahami dalam penilaian harga obligasi :

Spot rate Tingkat bunga/kupon obligasi yang hanya mempunyai satu aliran kas selama periode (umur) obligasi. Obligasi yang hanya mempunyai satu aliran kas obligasi berdiskon murni (pure discount bond atau zero coupon bond). Current yield besarnya tingkat bunga efektif dari suatu obligasi (besarnya kupon yang diterima/harga obligasi). Yield to maturity tingkat imbal hasil obligasi yang dibeli dengan harga pasar dan disimpan hingga jatuh waktu. YTM tingkat diskonto yang membuat nilai tunai seluruh aliran kas dari obligasi sama dengan nilai/harga pasar obligasi (Interest Rate of Return = IRR).

obligasi. Obligasi yang hanya mempunyai satu aliran kas obligasi berdiskon murni (pure discount bond atau zero coupon bond). Current yield besarnya tingkat bunga efektif dari suatu obligasi (besarnya kupon yang diterima/harga obligasi). Yield to maturity tingkat imbal hasil obligasi yang dibeli dengan harga pasar dan disimpan hingga jatuh waktu. YTM tingkat diskonto yang membuat nilai tunai seluruh aliran kas dari obligasi sama dengan nilai/harga pasar obligasi (Interest Rate of Return = IRR).")

5

YTM = IRR = Tingkat imbal hasil diharapkan investor.

atau NP = Nilai/Harga Pasar YTM = IRR = Tingkat imbal hasil diharapkan investor. Obligasi A dan B nominal Rp ,-- jangka waktu 3 tahun dan 5 tahun dengan diskonto sama sebesar 10%. Hitung besarnya YTM dari masing-masing obligasi.

6

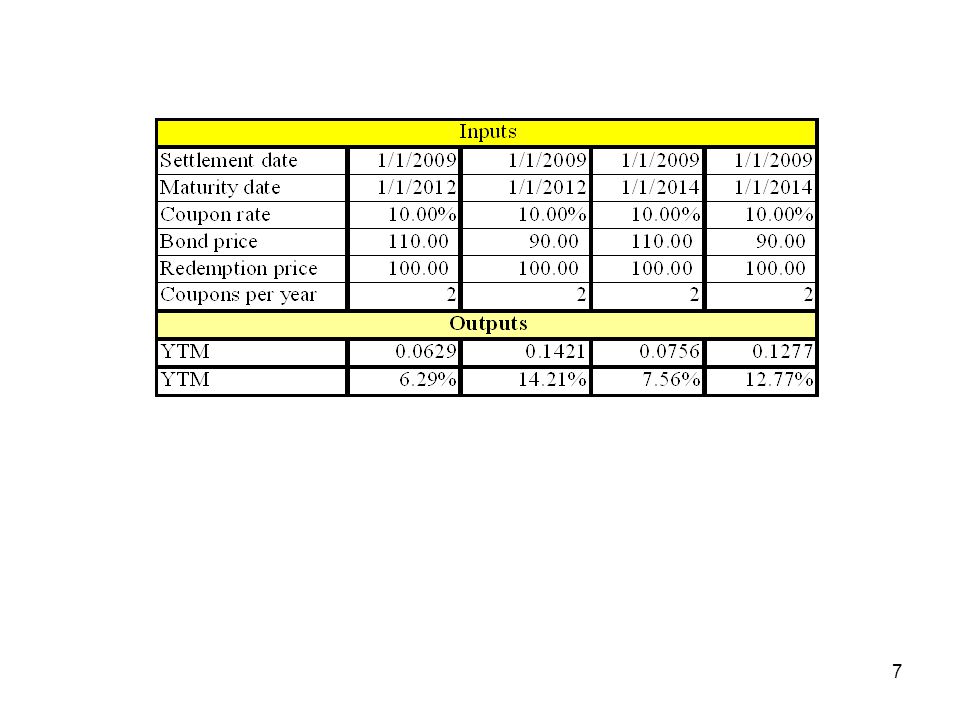

Perhitungan Yield to Maturity (YTM).

.")

8

Nilai pasar obligasi > nilai nominal obligasi Obligasi dijual secara premium atau YTM < Tk. Kupon Nilai pasar obligasi = nilai nominal obligasi Obligasi dijual secara Par atau YTM = Tk. Kupon Nilai pasar obligasi < nilai nominal obligasi Obliagsi dijual secara Diskon atau YTM > Tk. Kupon Zero Coupon Nominal Rp ,-- jangka waktu 8 tahun dijual dengan harga Rp ,--. Berapa YTM obligasi ybs ?

9

Hubungan YTM dengan Harga Obligasi

Semakin tinggi imbal hasil (YTM) yang diharapkan oleh investor, harga obligasi semakin rendah (turun). Dan sebaliknya. Kapan ????

yang diharapkan oleh investor, harga obligasi semakin rendah (turun). Dan sebaliknya. Kapan")

10

Dampak Perubahan Suku Bunga Terhadap Harga Obligasi

Tingkat suku bunga 8% 12%, harga obligasi 20 tahun turun 29,08% sedangkan obligasi 5 tahun hanya turun sebesar 14,31%. I N V E S T O R

11

Perubahan Tingkat Kupon Terhadap Harga Obligasi

Obligasi 5 tahun Tingkat kupon 6% 8%, harga obligasi naik sebesar 9,13% sedangkan tingkat kupon 12% 14%, harga obligasi hanya naik sebesar 7,17%. Kesimpulan ????? I S S U E R

12

Jika tingkat suku bunga (naik/(turun), maka harga obligasi akan turun/(naik), tetapi persentase perubahan harga yang relatif lebih besar akan terjadi pada obligasi yang memiliki jangka waktu yang lebih panjang. Investor yang ingin memperoleh dampak perubahan harga obligasi akibat perubahan perubahan tingkat suku bunga secara optimal, sebaiknya membeli obligasi yang memiliki tingkat kupon endah dan jangka waktu panjang. Jika kecenderungan tingkat suku bunga naik, sebaiknya investor membeli obligasi tingkat kupon besar dan jangka waktu pendek.

13

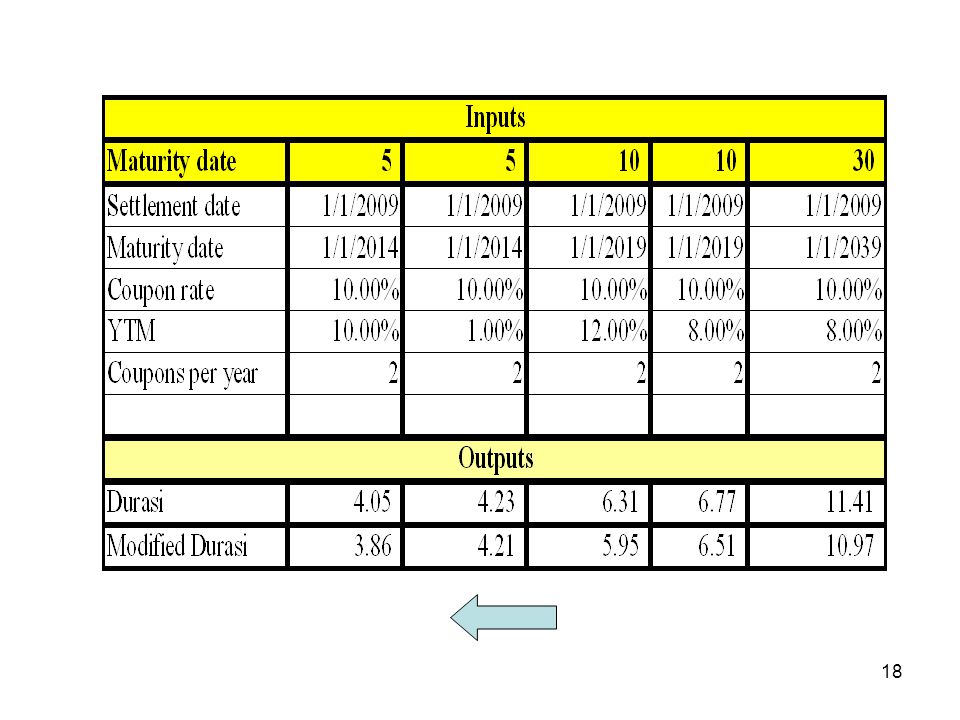

C. Durasi. Hal penting yang perlu diperhatikan investor dalam berinvestasi pada OBLIGASI adalah TINGKAT SUKU BUNGA PASAR. Perubahan tingkat suku bunga mempunyai dampak yang berbeda tergantung pada jangka waktu obligasi dan besarnya kupon. Obligasi A dan B yang memiliki jangka waktu 10 tahun, tetapi memiliki tingkat kupon masing-masing 10% dan 15%. Secara ekonomis jangka waktu Obligasi B lebih pendek dibandingkan Obligasi A. Kenapa ??? Untuk mengetahui besarnya umur ekonomis suatu obligasi Konsep DURASI (Frederick Macaulay). Durasi Untuk mengukur umur ekonomis suatu obligasi dengan cara menghitung rata-rata tertimbang jatuh waktu (maturity) dari aliran kas berdasarkan konsep nilai tunai (present value).

. Durasi Untuk mengukur umur ekonomis suatu obligasi dengan cara menghitung rata-rata tertimbang jatuh waktu (maturity) dari aliran kas berdasarkan konsep nilai tunai (present value).")

14

Untuk mengukur umur ekonomis suatu obligasi.

Durasi : Untuk mengukur umur ekonomis suatu obligasi. Indikator yang digunakan untuk mengetahui dampak perubahan tingkat suku bunga terhadap harga obligasi. PV (Ci) = Present Value dari aliran kas pada periode t yang didiskontokan pada tingkat I (YTM) t = Periode di mana aliran kas diterima NP = Harga Pasar Obligasi. N = Jumlah periode sampai jatuh waktu. Faktor yang memengaruhi Durasi : Jangka waktu obligasi. Tingkat kupon. Tingkat suku bunga (YTM).

= Present Value dari aliran kas pada periode t yang didiskontokan. pada tingkat I (YTM) t = Periode di mana aliran kas diterima. NP = Harga Pasar Obligasi. N = Jumlah periode sampai jatuh waktu. Faktor yang memengaruhi Durasi : Jangka waktu obligasi. Tingkat kupon. Tingkat suku bunga (YTM).")

15

Untuk menghitung Durasi : 1) Menghitung nilai tunai (present value = PV) dari masing masing pembayaran aliran kas dari obligasi. 2) Menyatakan nilai tunai setiap pembayaran aliran kas dalam nilai relatif terhadap total pembayaran atau nilai nominal). 3) Membobot masing-masing nilai relatif pembayaran aliran kas dengan menggunakan angka periode jatuh waktu (maturity).

Menyatakan nilai tunai setiap pembayaran aliran kas dalam nilai relatif terhadap total pembayaran atau nilai nominal). 3) Membobot masing-masing nilai relatif pembayaran aliran kas dengan menggunakan angka periode jatuh waktu (maturity)..")

16

Contoh :. Suatu obligasi nominal Rp. 1. 000

Contoh : Suatu obligasi nominal Rp ,-- jangka waktu 5 tahun bunga dibayar semesteran dengan tingkat kupon sebesar 10% p.a. dan 1% p.a. Hitung besarnya durasi masing-masing obligasi?

17

Kesimpulan : Obligasi yang mempunyai jangka waktu sama, obligasi A yang mempunyai kupon sebesar 10%, durasi sebesar 4,0359 tahun sedangkan obligasi B yang mempunyai kupon 1%, durasi sebesar 6,0847 tahun. Artinya obligasi yang mempunyai kupon kecil lebih sensitif dibandingkan obliagsi yang mempunyai kupon besar.

19

Hubungan Durasi dengan Harga Obligasi.

Secara matematis hubungan durasi dengan harga obligasi. Contoh : Obligasi memiliki durasi (D) sebesar 3,76. Harga Rp ,-- Tingkat kupon 14%. Tingkat bunga 14% 15%. Hitunglah berapa estimasi harga obligasi saat ini. Perubahan harga obligasi adalah : ∆P = - 3,514 % x ,-- = - Rp ,-- Jadi harga estimasi harga obligasi saat ini = Rp ,-- -/- Rp ,-- = Rp ,--

sebesar 3,76. Harga Rp ,-- Tingkat kupon 14%. Tingkat bunga 14% 15%. Hitunglah berapa estimasi harga obligasi saat ini. Perubahan harga obligasi adalah : ∆P = - 3,514 % x ,-- = - Rp ,-- Jadi harga estimasi harga obligasi saat ini = Rp ,-- -/- Rp ,-- = Rp ,--")

20

E. Portofolio Obligasi. Pembentukan Portofolio Strategi Investasi. 1) Pendekatan Pasif. 2) Pendekatan Aktif 3) Pendekatan Kombinasi Imunisasi. Strategi Imunisasi Strategi yg digunakan untuk melindungi portofolio atas risiko tingkat suku bunga dengan cara saling meniadakan pengaruh dua komponen risiko yaitu riiko harga dan risiko reinvestasi. Penentuan Strategi : Preferensi investor terhadap risiko Pengetahuan tentang pasar modal dan instrumennya Tujuan investasi

21

Perusahaan Asuransi ABC Mempunyai kewajiban 2 tahun yad. sebesar Rp

Perusahaan Asuransi ABC Mempunyai kewajiban 2 tahun yad. sebesar Rp. 100 juta. Bagaimana strategi yang dapat dilakukan untuk memenuhi kewajiban tersebut melalui investasi pada obligasi ? Strategi Imunisasi Asset dan Kewajiban yang memiliki durasi sama akan memberikan portofolio asset yang dapat memenuhi kewajiban meskipun terjadi perubahan tingkat bunga. Contoh : Obligasi A dan B memiliki nominal Rp ,-- mempunyai kupon sebesar 9% p.a. dan 6% p.a. dan tingkat bunga atau YTM sebesar 10%. Obligasi A memiliki jangka waktu 3 tahun dan B memiliki jangka waktu 1 tahun. Berapa dana yang harus dialokasikan pada masing-masing obligasi.

22

Penyelesaian : 1) Menghitung besarnya durasi masing-masing obligasi.

2) Menghitung proporsi alokasi dana pada masing-masing obligasi. Wa = alokasi dana Obligasi A. Wb = alokasi dana pada Obligasi B Wa + Wb = 1 Wb = 1 -Wa

Menghitung proporsi alokasi dana pada masing-masing obligasi. Wa = alokasi dana Obligasi A. Wb = alokasi dana pada Obligasi B. Wa + Wb = 1 Wb = 1 -Wa.")

23

Durasi portofolio = jangka waktu kewajiban jatuh waktu = 2.

Dp = Wa x Da + Wb x Db Dp = (1 – Wb) x Da + Wb x Db = 2,76 (1 – Wb) + 1 (Wb) 2 = 2,76 – 2,76 Wb + Wb Wb = 0,76 / 1,76 = 0,4305 atau 43,05% Wa + Wb = 1 Wa + 0,4305 = 1 Wa = 1 – 0,435 = 0, atau 56,95% Kewajiban Asuransi ABC adalah Rp. 100 juta atau nilai tunainya sebesar Rp. 100 juta / (1+10)2 = Rp ,10. Nilai tunai tersebut dialokasikan pada masing-masing obligasi ; Obligasi A = 56,95% x Rp ,10 = Rp ,21 Obligasi B = 43,05% x Rp ,10 = Rp ,89

x Da + Wb x Db. = 2,76 (1 – Wb) + 1 (Wb) 2 = 2,76 – 2,76 Wb + Wb. Wb = 0,76 / 1,76 = 0,4305 atau 43,05% Wa + Wb = 1 Wa + 0,4305 = 1 Wa = 1 – 0,435 = 0,5695 atau 56,95% Kewajiban Asuransi ABC adalah Rp. 100 juta atau nilai tunainya. sebesar Rp. 100 juta / (1+10)2 = Rp ,10. Nilai tunai tersebut dialokasikan pada masing-masing obligasi ; Obligasi A = 56,95% x Rp ,10 = Rp ,21. Obligasi B = 43,05% x Rp ,10 = Rp ,89.")

24

Harga Pasar Obligasi :

25

Akhir Th. I Akhir Th. II Akhir Th. III Rp ,-- Rp ,-- + Rp. 1 juta Akhir tahun I Akhir tahun II Rp ,-- + Rp. 1 juat

26

Pengujian :

Presentasi serupa

>")

>")

>")

>")

>")

>")