Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

GASAL 14-15_ANBI_NO KELOMPOK_JUDUL TUGAS

Pengumpulan Tugas Semua tugas dikumpulkan via ke format nama file dan subject GASAL 14-15_ANBI_NO KELOMPOK_JUDUL TUGAS

2

perencanaan laba: COST-VOLUME-PROFIT ANALYSIS

Minggu 2 DIAN MARDI SAFITRI, ST, MT.

3

Kita akan belajar apa saja?

4

analisis biaya total vs analisis biaya marginal

6

ANALISIS BIAYA TOTAL (dalam ribuan rupiah)

Penjualan Biaya bahan Biaya buruh Biaya umum pabrik (+) Total Biaya pemasaran Biaya umum dan adm (+) Total seluruh biaya (-) LABA

Total Biaya pemasaran Biaya umum dan adm (+) Total seluruh biaya (-) LABA")

7

Jika satuan barang yang terjual adalah 80.000 unit, maka

Sebagai gambaran, yaitu jika dari tabel di atas dibuat analisis biaya per satuan sebagai berikut: Misalnya satuan barang yang terjual = unit Harga penjualan per satuan = Rp Biaya per satuan = Rp (-) Laba per satuan = Rp Jika satuan barang yang terjual adalah unit, maka Penjualan = x Rp = Rp Biaya = x Rp = Rp (-) Laba Rp

Laba per satuan = Rp Jika satuan barang yang terjual adalah unit, maka. Penjualan = x Rp = Rp Biaya = x Rp = Rp (-) Laba Rp")

8

Analisis Biaya Marginal biaya dipisahkan menurut sifatnya

9

BIAYA TETAP P = biaya tetap pada kapasitas produksi Rp P Volume (unit)

")

10

BIAYA VARIABEL α = biaya variabel per unit Rp Q α A Volume (unit)

Q = biaya variabel untuk A unit α = biaya variabel per unit Rp Q α A Volume (unit)

")

11

PENJUALAN S = hasil penjualan A unit γ = harga jual per unit Rp S γ A

A Volume (unit)

")

12

ANALISIS BIAYA MARGINAL (dalam ribuan rupiah)

Penjualan Biaya bahan Biaya buruh Biaya umum pabrik variabel Biaya Adm. Variabel Biaya penj. Variabel (+) Total Biaya Variabel (-) Kontribusi Biaya Tetap (-) LABA

Total Biaya Variabel (-) Kontribusi Biaya Tetap (-) LABA")

13

Misalnya satuan barang yang terjual = 100.000 unit

Maka perincian biaya per satuan adalah sbb: Harga penjualan per satuan = Rp Biaya variabel per satuan = Rp (-) Kontribusi = Rp Biaya tetap = Rp (-) LABA = Rp

Kontribusi = Rp Biaya tetap = Rp. 270 (-) LABA = Rp")

14

Jika satuan barang yang terjual = 80.000 unit

maka, Penjualan = x Rp = Rp Biaya variabel = x Rp. 830 = Rp (-) Kontribusi = Rp Biaya tetap = Rp (-) LABA = Rp

Kontribusi = Rp Biaya tetap = Rp (-) LABA = Rp")

15

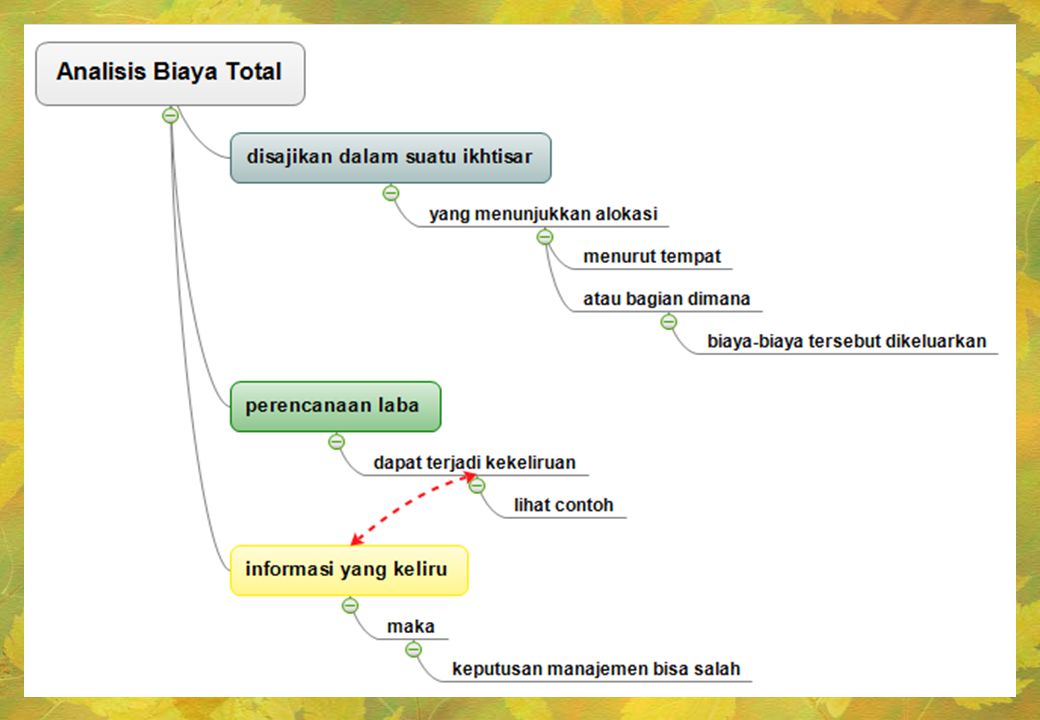

Berdasarkan Analisis Biaya Total, laba yang dicapai sebesar Rp. 8. 000

Jelas bahwa analisis biaya total untuk perencanaan laba dapat menyesatkan manajemen

16

Kesalahan yang terlihat adalah pada besarnya laba, dimana biaya total dianggap sebagai biaya yang berubah secara proporsional dengan banyaknya barang yang terjual

18

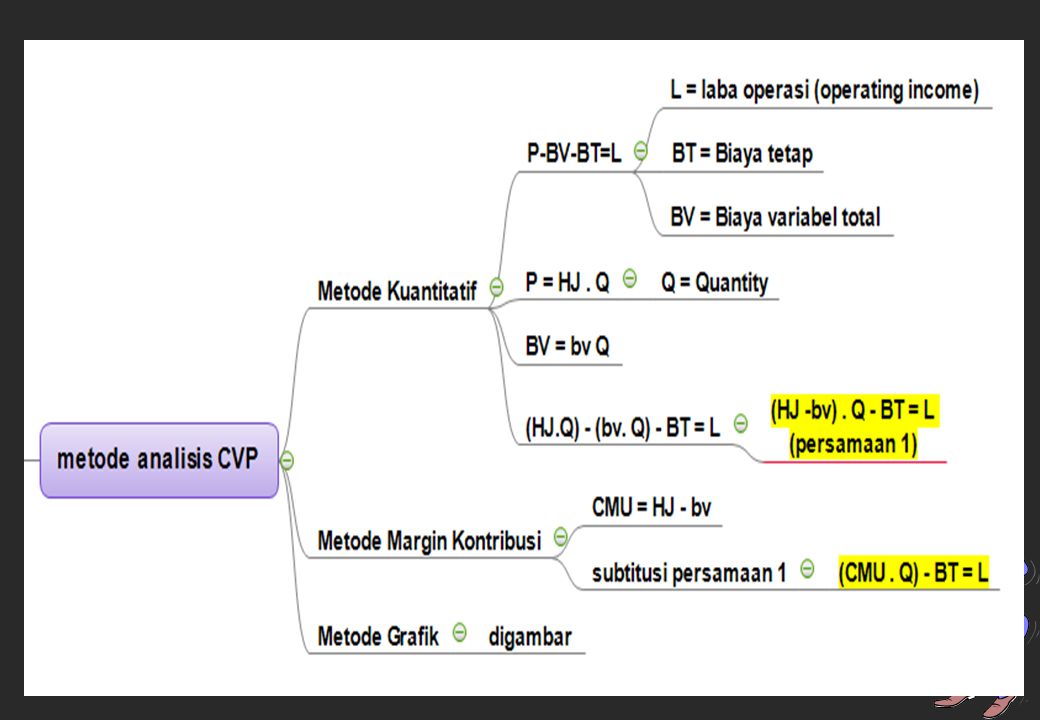

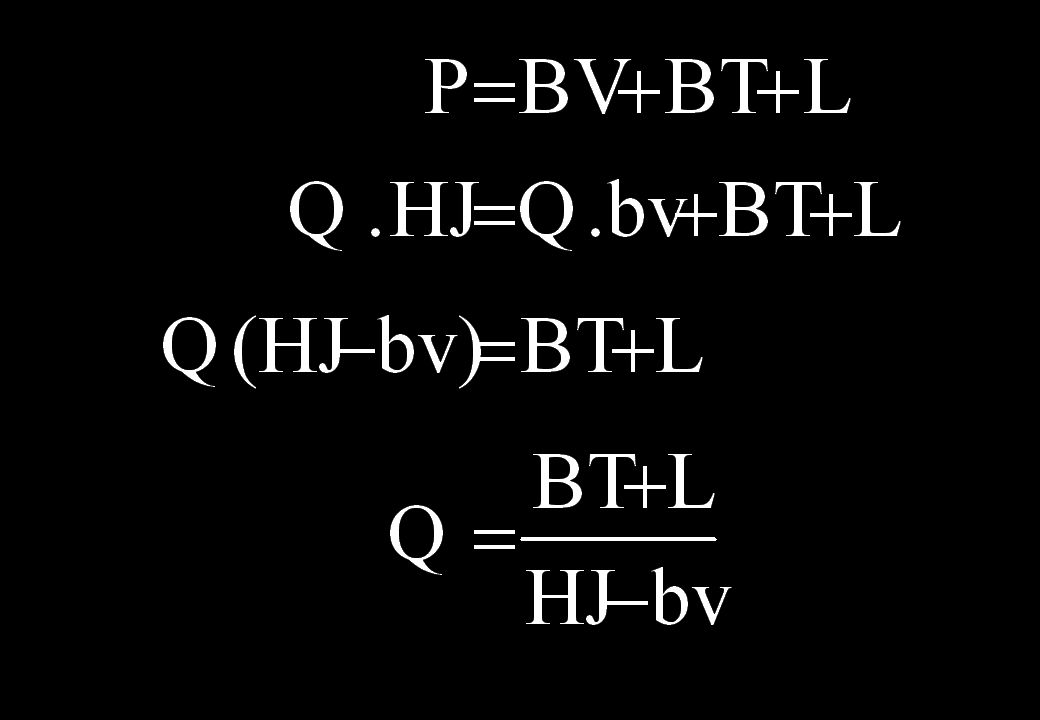

1. ANALISIS CVP DENGAN METODE KUANTITATIF

19

Harga Jual atau penjualan per unit

NOTASI YANG DIGUNAKAN NOTASI KETERANGAN P Penjualan HJ atau p Harga Jual atau penjualan per unit BV Total Biaya Variabel bv Biaya Variabel Satuan BT Total Biaya Tetap bt Biaya Tetap Satuan X atau Q Jumlah unit

20

persamaan 1

22

2. ANALISIS CVP DENGAN METODE MARGIN KONTRIBUSI

23

CONTRIBUTION MARGIN PER UNIT (CMU)

")

24

subtitusi ke persamaan 1 menjadi

25

CONTRIBUTION MARGIN (CM)

")

26

CONTRIBUTION MARGIN RATIO (CMR)

")

27

MARGIN OF SAFETY

28

MARGIN SAFETY RATIO

29

CARA PENDEKATAN KONTRIBUSI

Kontribusi adalah selisih antara hasil penjualan dengan seluruh biaya variabel Contoh perhitungan kontribusi per satuan barang adalah sebagai berikut Harga jual = Rp.500 Biaya variabel = Rp.300 (-) Kontribusi = Rp.200

Kontribusi = Rp.200.")

30

Jumlah satuan barang yang harus dibuat / dijual :

Untuk menghitung besarnya tingkat penjualan agar dapat menutup seluruh biaya dan laba yang diinginkan, digunakan rumusan sebagai berikut: Jumlah satuan barang yang harus dibuat / dijual :

31

Jika biaya tetap adalah = Rp. 7.500.000

Laba yang diinginkan = Rp Jumlah satuan barang yang harus dibuat / dijual adalah

32

Kelebihan Pendekatan Kontribusi

Titik impas dapat dihitung Dapat digunakan untuk mencari kombinasi penjualan yang menghasilkan laba terbesar Memperhitungkan faktor pembatas

33

3. ANALISIS CVP DENGAN METODE GRAFIK

bagaimana caranya?

34

GRAFIK BIAYA TOTAL Rp P Volume (unit) BIAYA TOTAL BIAYA VARIABEL

BIAYA TETAP Volume (unit) P = BIAYA TETAP PADA KAPASITAS PRODUKSI

P = BIAYA TETAP PADA KAPASITAS PRODUKSI.")

35

BEP Rp P Volume (unit) PENJUALAN BIAYA TOTAL BEP BIAYA VARIABEL

BIAYA TETAP Volume (unit) P = BIAYA TETAP PADA KAPASITAS PRODUKSI

P = BIAYA TETAP PADA KAPASITAS PRODUKSI.")

36

PEMETAAN BEP Rp P Volume (unit) PENJUALAN BIAYA TOTAL BEP

Daerah Laba PENJUALAN Rp BIAYA TOTAL BEP BIAYA VARIABEL P BIAYA TETAP Volume (unit) Daerah Rugi P = BIAYA TETAP PADA KAPASITAS PRODUKSI

Daerah. Rugi. P = BIAYA TETAP PADA KAPASITAS PRODUKSI.")

37

Graphics Method Breakeven Revenue Total costs Fixed costs

39

lihat kembali persamaan 1

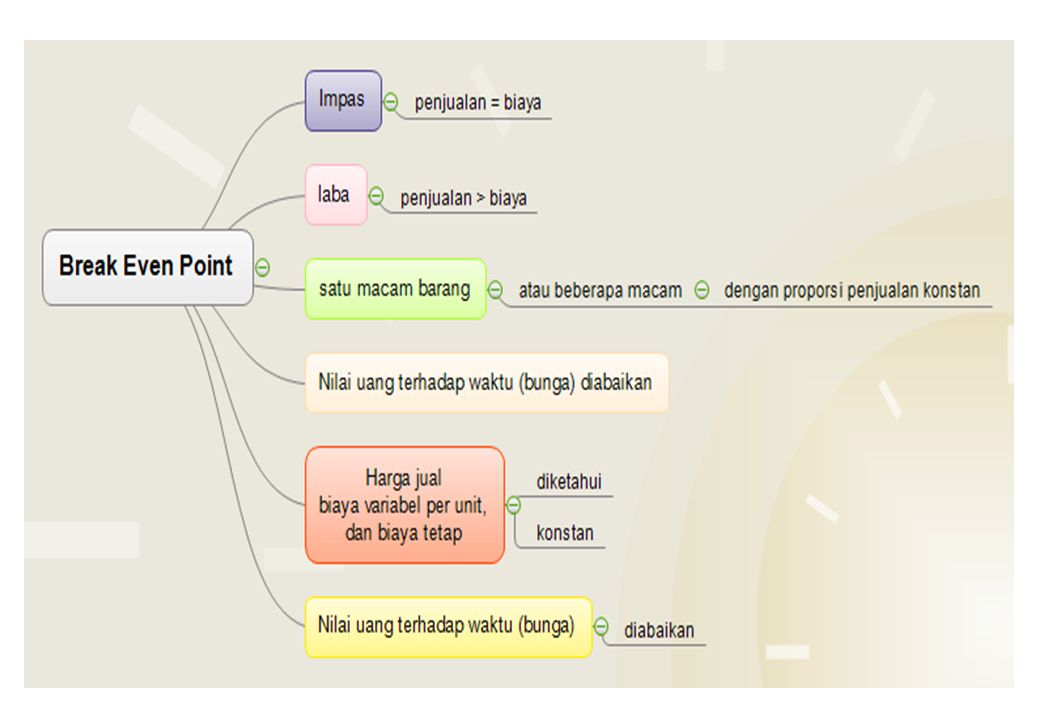

break even point adalah keadaan dimana Laba = 0, jadi

40

Contoh: Produksi dan penjualan = 100.000 unit Biaya yang dikeluarkan:

Biaya variabel = Rp Biaya tetap = Rp Harga penjualan per satuan Rp

42

Analisis Sensitivitas

Analisis Biaya, Volume dan Laba dinyatakan sebagai struktur untuk menjawab suatu variasi skenario “apa – jika. “apa” yang terjadi untuk laba “jika” terjadi: Perubahan harga jual Perubahan volume Perubahan Struktur Biaya Biaya Variabel per unit (bv) berubah Biaya tetap berubah

berubah. Biaya tetap berubah.")

43

Operating Leverage Operating Leverage (OL) akibat dimana biaya tetap merubah laba bersih jika unit terjual berubah, dinyatakan sebagai perubahan marjin kontribusi) OL = Contribution Margin atau marjin kontribusi Operating Income laba OL= MK/ L Catatan: 2 item ini identik kecuali biaya tetap

akibat dimana biaya tetap merubah laba bersih jika unit terjual berubah, dinyatakan sebagai perubahan marjin kontribusi) OL = Contribution Margin atau marjin kontribusi. Operating Income laba. OL= MK/ L. Catatan: 2 item ini identik kecuali biaya tetap.")

44

Akibat dari bauran penjualan dalam BEP

Formula diasumsikan untuk produk tunggal yang diproduksi dan dijual Skenario yang lebih realistik menyangkut beberapa produk yang terjual pada volume yang berbeda dan biaya yang berbeda. Untuk lebih sederhana dua produk ditampilkan dan bisa untuk lebih banyak produk lagi dengan mudah.

45

Akibat bauran penjualan dalam CVP

Rata-rata berbobot MK harus dikalkulasi (pada kasus ini untuk dua produk) MK baru digunakan dalam persamaan CVP

MK baru digunakan dalam persamaan CVP.")

46

PT Alfan membuat barang X, Y dan Z.

Tabel berikut menunjukkan barang mana yang memberikan kontribusi terbesar: BARANG X Y Z Harga jual per satuan 10.000 12.000 16.000 Biaya variabel per satuan 5.500 7.500 8.000 Kontribusi per satuan 4.500 Lama pengolahan (jam) 2 3 4 Kontribusi/satuan/jam 2.250 1.500 2.000 Maksimal penjualan 5.000 4.000 2.500 Biaya tetap Rp. 30 juta per kuartal

Kontribusi/satuan/jam Maksimal penjualan Biaya tetap. Rp. 30 juta per kuartal.")

47

Jika hanya memperhatikan kontribusi maka barang Z dipilih sebagai barang prioritas, karena kontribusi per satuannya terbesar, yaitu Rp Akan tetapi jika satu kuartal perusahaan hanya mempunyai jam pengolahan, yang dalam hal ini merupakan faktor pembatas, manajemen dihadapkan pada pertanyaan: “bagaimana kombinasi penjualan diputuskan, agar diperoleh laba yang paling besar? Dengan cara pendekatan kontribusi maka prioritas adalah barang yang kontribusi per faktor pembatasnya adalah terbesar, sehingga dalam contoh ini urutan prioritasnya menjadi:

48

Prioritas 1 barang X (Rp. 2.250) Prioritas 2 barang Z (Rp. 2.000)

Prioritas 3 barang Y (Rp ) Berdasarkan urutan prioritas tsb, maka jam pengolahan sebesar jam dialokasikan sbb: Barang X sebanyak 5.000unit x 2 jam = jam Barang Z sebanyak 2.500unit x 4 jam = jam Sisa : jam digunakan untuk barang Y sebanyak: jam / 3 jam = satuan

Berdasarkan urutan prioritas tsb, maka jam pengolahan sebesar jam dialokasikan sbb: Barang X sebanyak 5.000unit x 2 jam = jam. Barang Z sebanyak 2.500unit x 4 jam = jam. Sisa : jam digunakan untuk barang Y sebanyak: jam / 3 jam = satuan.")

49

Dengan keputusan tsb, diperoleh gambaran laba sbb:

Prioritas Barang Satuan Kontribusi Keterangan 1 X 5.000 5000 X Rp 2 Z 2.500 2.500 x Rp 3 Y 1.333 1.333 x Rp Jumlah Kontribusi = Rp Biaya Tetap = Rp (-) LABA = Rp

LABA = Rp")

50

PENGARUH PAJAK PADA BEP

Laba sebelum pajak (100%) = Rp Pajak (40%) = Rp Laba Bersih (60%) = Rp Laba bersih = laba sebelum pajak – pajak Pajak = laba sebelum pajak x rate pajak Laba bersih = laba sebelum pajak – (laba sebelum pajak x rate pajak) Laba bersih = laba sebelum pajak (1 – rate pajak) Laba sebelum pajak = laba bersih : (1 – rate pajak)

= Rp Pajak (40%) = Rp Laba Bersih (60%) = Rp Laba bersih = laba sebelum pajak – pajak. Pajak = laba sebelum pajak x rate pajak. Laba bersih = laba sebelum pajak – (laba sebelum pajak x rate pajak) Laba bersih = laba sebelum pajak (1 – rate pajak) Laba sebelum pajak = laba bersih : (1 – rate pajak)")

51

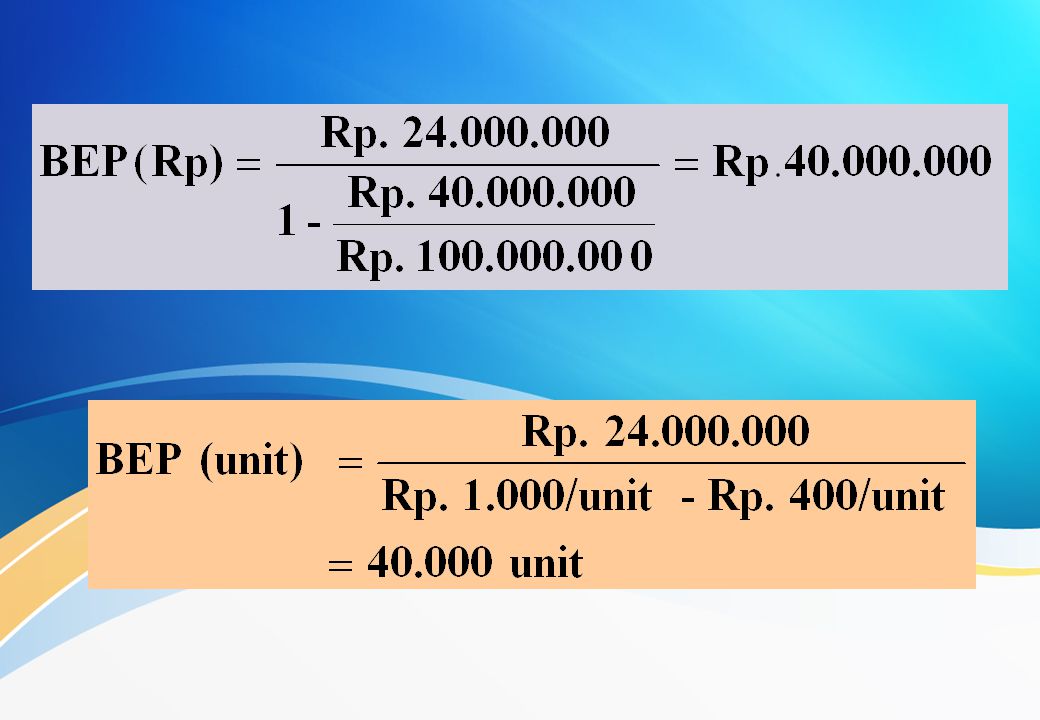

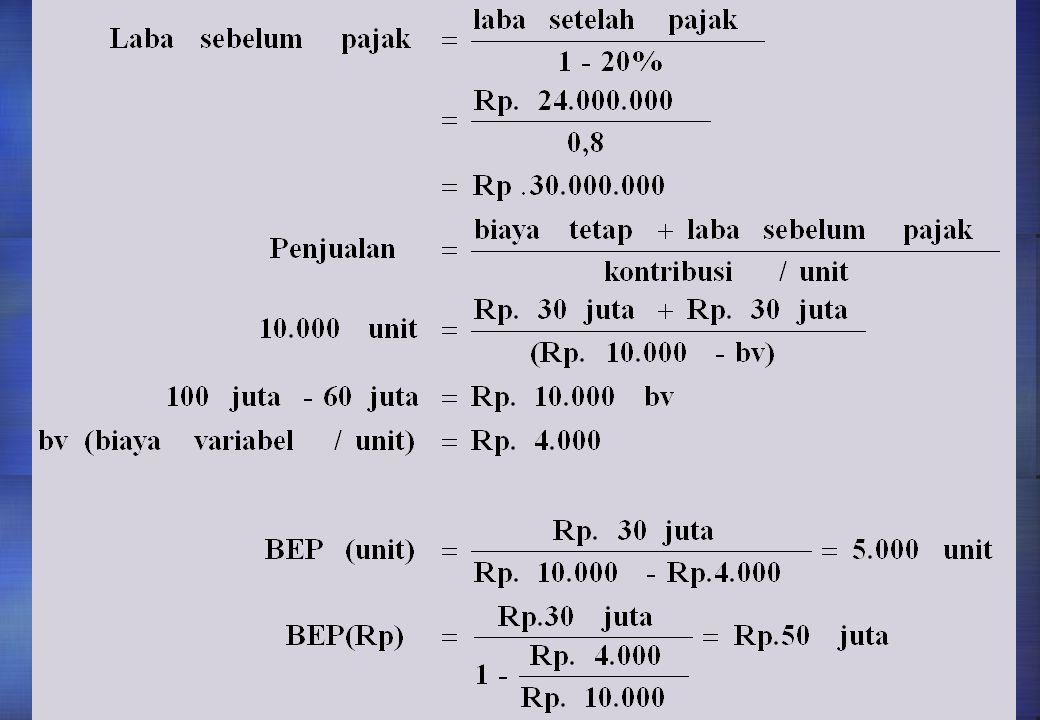

PT AYO MAJU memproduksi dan menjual tas. Kapasitas per tahun 10

PT AYO MAJU memproduksi dan menjual tas. Kapasitas per tahun unit. Biaya tetap per tahun Rp. 30 juta. Harga jual tas per unit Rp Laba bersih setelah pajak 20% jika terjual sesuai kapasitas Rp. 24. juta Pertanyaan: hitunglah BEP dalam unit dan rupiah

53

BEP PRODUK JAMAK (MULTIPLE PRODUCT)

Yang harus diketahui : Biaya tetap Biaya variabel / unit setiap jenis produk Harga jual / unit setiap jenis produk Sales mix (campuran penjualan) Istilah: HP (hypotthetical package) Sebuah nilai yang mewakili keseluruhan produk (harga jual / penjualan atau biaya variabel)

Istilah: HP (hypotthetical package) Sebuah nilai yang mewakili keseluruhan produk (harga jual / penjualan atau biaya variabel)")

54

BEP PRODUK JAMAK

55

NorthStar company mengharapkan Product mix di bawah ini untuk dijual pada periode mendatang. Diketahui sales mix yang diharapkan 1 produk A = 2 produk B. Biaya tetap = Rp Produk Harga Jual / unit Biaya Variabel / unit A Rp. 180 Rp. 100 B Rp. 110 Rp. 70 Pertanyaan: Berapa BEP dalam unit dan Rp. Berapa penjualan yang terjadi jika profit Rp

56

1. Mencari V seluruh produk

57

2. Mencari BEP (Rp)

")

58

3. Mencari BEP(unit)

")

59

BEP untuk Produk A = 10.000 x 1 unit A = 10.000

BEP untuk Produk B = x 2 unit B = Cara yang sama untuk profit Rp BEP untuk Produk A = x 1 unit A = BEP untuk Produk B = x 2 unit B =

60

SOAL 1 Bryum company memproduksi 2 jenis produk Whistles & Bells dengan data sebagai berikut: WHISTLES BELLS TOTAL (Rp.) UNIT JML (Rp.) Penjualan 10.000 8.000 Biaya Tetap Biaya Variabel Total Biaya Operating Income Hitunglah: BEP dalam unit dan rupiah untuk produk Whistles sebagai produk tunggal BEP dalam unit dan rupiah untuk produk Bells sebagai produk tunggal BEP dalam unit dan rupiah untuk produk Whistles dan Bells jika sales mix = 4:3

UNIT. JML (Rp.) Penjualan Biaya Tetap Biaya Variabel Total Biaya Operating Income Hitunglah: BEP dalam unit dan rupiah untuk produk Whistles sebagai produk tunggal. BEP dalam unit dan rupiah untuk produk Bells sebagai produk tunggal. BEP dalam unit dan rupiah untuk produk Whistles dan Bells jika sales mix = 4:3.")

61

SOAL 2 Puma Company membuat 2 buah tipe produk sepatu yaitu: sepatu pria dan sepatu wanita Sepatu Pria Sepatu Wanita Harga Jual / Unit Rp Rp Biaya Variabel / Unit Rp Rp Biaya Tetap Rp. 372 Juta Manajemen memiliki target keuntungan di masa akan datang Rp. 93 juta. Diharapkan setiap penjualan 2 unit sepatu pria akan terjual 3 unit sepatu wanita selama periode tsb. Hitunglah BEP dalam unit masing – masing produk Tingkat penjualan masing – masing produk untuk target keuntungan tsb

62

Akhir dari Presentasi t e r i m a k a s i h

Presentasi serupa

>")

>")

>")