Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

KETENTUAN UMUM DAN TATA CARA PERPAJAKAN (KUP)

BAB II KETENTUAN UMUM DAN TATA CARA PERPAJAKAN (KUP)

")

2

PERPAJAKAN DI INDONESIA

Reformasi Perpajakan 1983 Official Assessment System Menghitung Pajak Sendiri (MPS) Menghitung Pajak Orang (MPO) UU No. 8 Tahun 1967 PP No.11 Tahun 1967 Self Assessment System

Menghitung Pajak Orang (MPO) UU No. 8 Tahun PP No.11 Tahun Self Assessment System.")

3

PERPAJAKAN DI INDONESIA

Self Assessment System Official Assessment s/d 1983 Setelah 1983 Wewenang untuk menentukan besarnya pajak yang terhutang ada pada pihak aparat pajak. Wajib pajak bersifat pasif. Hutang pajak timbul setelah dikeluarkan Surat Ketetapan Pajak oleh aparat pajak. pajak yang terhutang ada pada wajib pajak sendiri. Wajib pajak aktif. Pihak aparat perpajakan tidak ikut campur melainkan hanya mengawasi. Sistem Pemungutan Pajak Withholding system kewenangan untuk menentukan besarnya pajak terhutang ada pada pihak ketiga yang bukan wajib pajak dan bukan aparat pajak

4

Dasar Hukum - UU No. 6 tahun 1983 UU No. 9 tahun 1994

(UU KUP) - Perpu Nomor 5 Tahun 2008 Ketentuan Umum & tata cara Perpajakan (mengatur tentang hak dan kewajiban Wajib Pajak serta wewenang Direktorat Jenderal Pajak, termasuk sanksi perpajakan apabila Wajib Pajak tidak memenuhi kewajiban perpajakan) UU No. 7 tahun 1983 UU No. 10 tahun 1994 UU No. 17 tahun 2000 Peraturan Direktur Jenderal Pajak Nomor Per- 31/Pj/2012 PPh - UU No. 8 tahun 1983 UU No. 11 tahun 1994 UU No. 18 tahun 2000 PPN Barang&Jasa, PPnBM - UU No. 12 tahun 1985 UU No. 12 tahun 1994 UU No. 19 tahun 2000 Pajak Bumi & Bangunan UU No. 13 tahun 1985 aturan pelaksanaan PP No. 7 tahun 1995 diubah dengan PP No. 24 tahun 2000 Bea Materai

- Perpu Nomor 5 Tahun Ketentuan Umum & tata cara Perpajakan. (mengatur tentang hak dan kewajiban Wajib Pajak serta wewenang Direktorat Jenderal Pajak, termasuk sanksi perpajakan apabila Wajib Pajak tidak memenuhi kewajiban perpajakan) UU No. 7 tahun UU No. 10 tahun UU No. 17 tahun Peraturan Direktur Jenderal Pajak Nomor Per- 31/Pj/2012. PPh. - UU No. 8 tahun UU No. 11 tahun UU No. 18 tahun PPN Barang&Jasa, PPnBM. - UU No. 12 tahun UU No. 12 tahun UU No. 19 tahun Pajak Bumi & Bangunan. UU No. 13 tahun aturan pelaksanaan PP. No. 7 tahun diubah dengan. PP No. 24 tahun Bea Materai.")

5

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 28 TAHUN Ditetapkan tanggal 17 Juli KETENTUAN UMUM DAN TATA CARA PERPAJAKAN

6

Pasal 1 1. Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat. 2. Wajib Pajak adalah orang pribadi atau badan, meliputi pembayaran pajak, pemotong pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan. 3. Badan adalah sekumpulan orang dan/atau modal yang merupakan kesatuan baik yang melakukan usaha maupun yang tidak melakukan usaha yang meliputi perseroan terbatas, perseroan komanditer, perseroan lainnya, badan usaha milik negara atau badan usaha milik daerah dengan nama dan dalam bentuk apa pun, firma, kongsi, koperasi, dana pensiun, persekutuan, perkumpulan, yayasan, organisasi massa, organisasi sosial politik, atau organisasi lainnya, lembaga dan bentuk badan lainnya termasuk kontrak investasi kolektif dan bentuk usaha tetap.

7

Pengusaha adalah orang pribadi atau badan dalam bentuk apa pun yang dalam kegiatan usaha atau pekerjaannya menghasilkan barang, mengimpor barang, mengekspor barang, melakukan usaha perdagangan, memanfaatkan barang tidak berwujud dari luar daerah pabean, melakukan usaha jasa, atau memanfaatkan jasa dari luar daerah pabean. 5. Pengusaha Kena Pajak adalah Pengusaha yang melakukan penyerahan Barang Kena Pajak dan/atua penyerahan Jasa Kena Pajak yang dikenai pajak berdasarkan Undang-Undang Pajak Pertambahan Nilai 1984 dan perubahannya. 6. Nomor Pokok Wajib Pajak adalah nomor yang diberikan kepada Wajib Pajak sebagai sarana dalam administrasi perpajakan yang dipergunakan sebagai tanda pengenal diri atau identitas Wajib Pajak dalam melaksanakan hak dan kewajiban perpajakannya. 7. Masa Pajak adalah jangka waktu yang menjadi dasar bagi Wajib Pajak untuk menghitung, menyetor, dan melaporkan pajak yang terutang dalam suatu jangka waktu tertentu sebagaimana ditentukan dalam Undang-Undang ini.

8

Tahun Pajak adalah jangka waktu 1 (satu) tahun kalender kecuali bila Wajib Pajak menggunakan tahun buku yang tidak sama dengan tahun kalender. 9. Bagian Tahun Pajak adalah bagian dari jangka waktu 1 (satu) Tahun Pajak. 10. Pajak yang terutang adalah pajak yang harus dibayar pada suatu saat, dalam Masa Pajak, dalam Tahun Pajak, atau dalam Bagian Tahun Pajak sesuai dengan ketentuan peraturan perundang-undangan perpajakan. 11. Surat Pemberitahuan adalah surat yang oleh Wajib Pajak digunakan utnuk melaporkan penghitungan dan/atau pembayaran pajak, objek pajak dan/atau bukan objek pajak, dan/atau harta dan kewajiban sesuai dengan ketentuan peraturan perundang-undangan perpajakan. 12. Surat Pemberitahuan Masa adalah Surat Pemberitahuan untuk suatu Masa Pajak. 13. Surat Pemberitahuan Tahunnan adalah Surat Pemberitahuan untuk suatu Tahun Pajak atau Bagian Tahun Pajak.

Tahun Pajak. 10. Pajak yang terutang adalah pajak yang harus dibayar pada suatu saat, dalam Masa Pajak, dalam Tahun Pajak, atau dalam Bagian Tahun Pajak sesuai dengan ketentuan peraturan perundang-undangan perpajakan. 11. Surat Pemberitahuan adalah surat yang oleh Wajib Pajak digunakan utnuk melaporkan penghitungan dan/atau pembayaran pajak, objek pajak dan/atau bukan objek pajak, dan/atau harta dan kewajiban sesuai dengan ketentuan peraturan perundang-undangan perpajakan. 12. Surat Pemberitahuan Masa adalah Surat Pemberitahuan untuk suatu Masa Pajak. 13. Surat Pemberitahuan Tahunnan adalah Surat Pemberitahuan untuk suatu Tahun Pajak atau Bagian Tahun Pajak.")

9

Surat Setoran pajak adalah bukti pembayaran atau penyetoran pajak yang telah dilakukan dengan menggunakan formulir atau telah dilakukan dengan cara lain ke kas negara melalui tempat pembayaran yang ditunjuk oleh Menteri Keuangan. 15. Surat Ketetapan Pajak adalah surat ketetapan yang meliputi Surat Ketetapan Pajak Kurang Bayar, Surat Ketetapan Pajak Kurang Bayar Tambahan, Surat Ketetapan Pajak Nihil, atau Surat Ketetapan Pajak Lebih Bayar. 16. Surat Ketetapan Pajak Kurang Bayar adalah surat ketetapan pajak yang menentukan besarnya jumlah pokok pajak, jumlah kredit pajak, jumlah kekurangan pembayaran pokok pajak, besarnya sanksi administrasi, dan jumlah pajak yang masih harus dibayar. 17. Surat Ketetapan Pajak Kurang Bayar Tambahan adalah surat ketetapan pajak yang menentukan tambahan atas jumlah pajak yang telah ditetapkan. 18. Surat Ketetapan Pajak Nihil adalah surat ketetapan pajak yang menentukan jumlah pokok pajak sama besarnya dengan jumlah kredit pajak atau pajak tidak terutang dan tidak ada kredit pajak.

10

Surat Ketetapan Pajak Lebih Bayar adalah surat ketetapan pajak yang menentukan jumlah kelebihan pembayaran pajak karena jumlah kredit pajak lebih besar daripada pajak yang terutang atau seharusnya tidak terutang. 20. Surat Tagihan Pajak adalah surat untuk melakukan tagihan pajak dan/atau sanksi administrasi berupa bunga dan/atau denda. 21. Surat Paksa adalah surat perintah membayar utang pajak dan biaya penagihan pajak. 22. Kredit Pajak untuk Pajak Penghasilan adalah pajak yang dibayar sendiri oleh Wajib Pajak ditambah dengan pokok pajak yang terutang dalam Surat Tagihan Pajak karena Pajak Penghasilan dalam tahunn berjalan tidak atau kurang dibayar, ditambah dengan pajak yang dipotong atau dipungut, ditambah dengan pajak atas penghasilan yang dibayar atau terutang di luar negeri, dikurangi dengan pengembalian pendahuluan kelebihan pajak, yang dikurangkan dari pajak yang terutang. 23. Kredit Pajak untuk Pajak Pertambahan Nilai adalah Pajak Masukan yang dapat dikreditkan setelah dikurangi dengan pengembalian pendahuluan kelebihan pajak atau setelah dikurangi dengan pajak yang telah dikompensasikan, ang dikurangkan dari pajak yang terutang.

11

24. Pekerjaan bebas adalah pekerjaan yang dilakukan oleh orang pribadi yang mempunyai keahlian khusus sebagai usaha untuk memperoleh penghasilan yang tidak terikat oleh suatu hubungan kerja. 25. Pemeriksaan adalah serangkaian kegiatan menghimpun dan mengolah data, keterangan, dan/atau bukti yang dilaksanakan secara objektif dan profesional berdasarkan suatu standar pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan/atau untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan. 26. Bukti Permulaan adalah keadaan, perbuatan, dan/atau bukti berupa keterangan, tulisan, atau benda yang dapat memberikan petunjuk adanya dugaan kuat bahwa sedang atau telah terjadi suatu tindak pidana di bidang perpajakan yang dilakukan oleh siapa saja yang dapat menimbulkan kerugian pada pendapatan negara. 27. Pemeriksaan Bukti Permulaan adalah pemeriksaan yang dilakukan untuk mendapatkan bukti permulaan tentang adanya dugaan telah terjadi tindak pidana di bidang perpajakan.

12

Penanggung Pajak adalah orang pribadi atau badan yang bertanggung jawab atas pembayaran pajak, termasuk wakil yang menjalankan hak dan memenuhi kewajiban Wajib Pajak sesuai dengan ketentuan peraturan perundang-undangan perpajakan. 29. Pembukuan adalah suatu proses pencatatan yang dilakukan secara teratur untuk mengumpulkan data dan informasi keuangan yang meliputi harta, kewajiban, modal, penghasilan dan biaya, serta jumlah harga perolehan dan penyerahan barang atau jasa, yang ditutup dengan menyusun laporan keuangan berupa neraca, dan laporan laba rugi untuk periode Tahun Pajak tersebut. 30. Penelitian adalah serangkaian kegiatan yang dilakukan untuk menilai kelengkapan pengisian Surat Pemberitahuan dan lampiran-lampirannya termasuk penilaian tentang kebenaran penulisan dan penghitungannya. 31. Penyidikan tindak pidana di bidang perpajakan adalah serangkaian tindakan yang dilakukan oleh penyidik untuk mencari serta mengumpulkan bukti yang dengan bukti itu membuat terang tindak pidana di bidang perpajakan yang terjadi serta menemukan tersangkanya.

13

Penyidik adalah pejabat Pegawai Negeri Sipil tertentu di lingkungan Direktorat Jenderal Pajak yang diberi wewenang khusus sebagai penyidik untuk melakukan penyidikan tindak pidana di bidang perpajakan sesuai dengan ketentuan peraturan perundang-undangan. 33. Surat Keputusan Pembetulan adalah surat keputusan yang membetulkan kesalahan tulis, kesalahan hitung, dan/atau kekeliruan penerapan ketentuan tertentu dalam peraturan perundang-undangan perpajakan yang terdapat dalam surat ketetapan pajak, Surat Tagihan Pajak, Surat Keputusan Pembetulan, Surat Keputusan Keberatan, Surat Keputusan Pengurangan Sanksi Administrasi, Surat Keputusan Penghapusan Sanksi Administrasi, Surat Keputusan Pengurangan Ketetapan Pajak, Surat Pembatalan Ketetapan Pajak, Surat Keputusan Pengembalian Pendahuluan Kelebihan Pajak, atau Surat Keputusan Pemberian Imbalan Bunga. 34. Surat Keputusan Keberatan adalah surat keputusan atas keberatan terhadap surat ketetapan pajak atau terhadap pemotongan atau pemungutan oleh pihak ketiga yang diajukan oleh Wajib Pajak. 35. Putusan Banding adalah putusan badan peradilan pajak atas banding terhadap Surat Keputusan Keberatan yang diajukan oleh Wajib Pajak.

14

36. Putusan Gugatan adalah putusan badan peradilan pajak atas gugatan terhadap hal-hal yang berdasarkan ketentuan peraturan perundang-undangan perpajakan dapat diajukan gugatan. 37. Putusan Peninjauan Kembali adalah putusan Mahkamah Agung atas permohonan peninjauan kembali yang diajukan oleh Wajib Pajak atau oleh Direktur Jenderal Pajak terhadap Putusan Banding atau Putusan Gugatan dari badan peradilan pajak. 38. Surat Keputusan Pengembalian Pendahuluan Kelebihan Pajak adalah surat keputusan yang menentukan jumlah pengembalian pendahuluan kelebihan pajak untuk Wajib Pajak Tertentu. 39. Surat Keputusan Pemberian Imbalan Bunga adalah surat keputusan yang menentukan jumlah imbalan bunga yang diberikan kepada Wajib Pajak. 40. Tanggal dikirim adalah tanggal stempel pos pengiriman, tanggal fasimili, atau dalam hal disampaikan secara langsung adalah tanggal pada saat surat, keputusan, atau putusan disampaikan secara langsung. 41. Tanggal diterima adalah tanggal stempel pos pengiriman, tanggal faksimili, atau dalam hal diterima secara langsung adalah tanggal pada saat surat, keputusan, atau putusan diterima secara langsung.

15

PASAL 2 (6) Penghapusan Nomor Pokok Wajib Pajak dilakukan oleh Direktur Jenderal Pajak apabila : a. diajukan permohonan penghapusan Nomor Pokok Wajib Pajak oleh Wajib Pajak dan/atau ahli warisnya apabila Wajib Pajak sudah tidak memenuhi persyaratan subjektif dan/atau objektif sesuai dengan ketentuan peraturan perundang-undangan perpajakan; b. Wajib Pajak badan dilikuidasi karena penghentian atau penggabungan usaha; c. Wajib Pajak bentuk usaha tetap menghentikan kegiatan usahanya di Indonesia; atau d. dianggap perlu oleh Direktur Jenderal Pajak untuk menghapuskan Nomor Pokok Wajib Pajak dari Wajib Pajak yang sudah tidak memenuhi persyaratan subjektif dan/atau objektif sesuai dengan ketentuan peraturan perundang-undangan perpajakan. (7) Direktur Jenderal Pajak setelah melakukan pemeriksaan harus memberikan keputusan atas permohonan penghapusan Nomor Pokok Wajib Pajak dalam jangka waktu 6 (enam) bulan untuk Wajib Pajak orang pribadi atau 12 (dua belas) bulan untuk Wajib Pajak badan, sejak tanggal permohonan diterima secara lengkap. (9) Direktur Jenderal Pajak setelah melakukan pemeriksaan harus memberikan keputusan atas permohonan pencabutan pengukuhan Pengusaha Kena Pajak dalam jangka waktu 6 (enam) bulan sejak tanggal permohonan diterima secara lengkap.

Penghapusan Nomor Pokok Wajib Pajak dilakukan oleh Direktur Jenderal Pajak apabila : a. diajukan permohonan penghapusan Nomor Pokok Wajib Pajak oleh Wajib Pajak dan/atau ahli warisnya apabila Wajib Pajak sudah tidak memenuhi persyaratan subjektif dan/atau objektif sesuai dengan ketentuan peraturan perundang-undangan perpajakan; b. Wajib Pajak badan dilikuidasi karena penghentian atau penggabungan usaha; c. Wajib Pajak bentuk usaha tetap menghentikan kegiatan usahanya di Indonesia; atau d. dianggap perlu oleh Direktur Jenderal Pajak untuk menghapuskan Nomor Pokok Wajib Pajak dari Wajib Pajak yang sudah tidak memenuhi persyaratan subjektif dan/atau objektif sesuai dengan ketentuan peraturan perundang-undangan perpajakan. (7) Direktur Jenderal Pajak setelah melakukan pemeriksaan harus memberikan keputusan atas permohonan penghapusan Nomor Pokok Wajib Pajak dalam jangka waktu 6 (enam) bulan untuk Wajib Pajak orang pribadi atau 12 (dua belas) bulan untuk Wajib Pajak badan, sejak tanggal permohonan diterima secara lengkap. (9) Direktur Jenderal Pajak setelah melakukan pemeriksaan harus memberikan keputusan atas permohonan pencabutan pengukuhan Pengusaha Kena Pajak dalam jangka waktu 6 (enam) bulan sejak tanggal permohonan diterima secara lengkap.")

16

PASAL 3 Pasal 2A : Masa Pajak sama dengan 1 (satu) bulan kalender atau jangka waktu lain yang diatur dengan Peraturan Menteri Keuangan paling lama 3 (tiga) bulan kalender. (3) Batas waktu penyampaian Surat Pemberitahuan adalah : a. untuk Surat Pemberitahuan Masa, paling lama 20 (dua puluh) hari setelah akhir Masa Pajak; b. untuk Surat Pemberitahuan Tahunan Pajak Penghasilan Wajib Pajak orang pribadi, paling lama 3 (tiga) bulan setelah akhir Tahun Pajak; atau c. untuk Surat Pemberitahuan Tahunan Pajak Penghasilan Wajib Pajak badan, paling lama 4 (empat) bulan setelah akhir Tahun Pajak. (4) Wajib Pajak dapat memperpanjang jangka waktu penyampaian Surat Pemberitahuan Tahunnan Pajak Penghasilan sebagaimana dimaksud pada ayat (3) untuk paling lama 2 (dua) bulan dengan cara menyampaikan pemberitahuan secara tertulis atau dengan cara lain kepada Direktur Jenderal Pajak yang ketentuannya diatur dengan atau berdasarkan Peraturan Menteri Keuangan.

bulan kalender atau jangka waktu lain yang diatur dengan Peraturan Menteri Keuangan paling lama 3 (tiga) bulan kalender. (3) Batas waktu penyampaian Surat Pemberitahuan adalah : a. untuk Surat Pemberitahuan Masa, paling lama 20 (dua puluh) hari setelah akhir Masa Pajak; b. untuk Surat Pemberitahuan Tahunan Pajak Penghasilan Wajib Pajak orang pribadi, paling lama 3 (tiga) bulan setelah akhir Tahun Pajak; atau c. untuk Surat Pemberitahuan Tahunan Pajak Penghasilan Wajib Pajak badan, paling lama 4 (empat) bulan setelah akhir Tahun Pajak. (4) Wajib Pajak dapat memperpanjang jangka waktu penyampaian Surat Pemberitahuan Tahunnan Pajak Penghasilan sebagaimana dimaksud pada ayat (3) untuk paling lama 2 (dua) bulan dengan cara menyampaikan pemberitahuan secara tertulis atau dengan cara lain kepada Direktur Jenderal Pajak yang ketentuannya diatur dengan atau berdasarkan Peraturan Menteri Keuangan.")

17

PASAL 7 (1) Apabila Surat Pemberitahuan tidak disampaikan dalam jangka waktu sebagaimana dimaksud dalam Pasal 3 ayat (3) atau batas waktu perpanjangan penyampaian Surat Pemberitahuan sebagaimana dimaksud dalam Pasal 3 ayat (4), dikenai sanksi administrasi berupa denda sebesar : - Rp ,00 (lima ratus ribu rupiah) untuk Surat Pemberitahuan Masa Pajak Pertambahan Nilai, - Rp ,00 (seratus ribu rupiah) untuk Surat Pemberitahuan Masa lainnya - Rp ,00 (satu juta rupiah) untuk Surat Pemberitahuan Tahunan Pajak Penghasilan Wajib Pajak badan - Rp ,00 (seratus ribu rupiah) untuk Surat Pemberitahuan Tahunnan Pajak Penghasilan Wajib Pajak orang pribadi.

Apabila Surat Pemberitahuan tidak disampaikan dalam jangka waktu sebagaimana dimaksud dalam Pasal 3 ayat (3) atau batas waktu perpanjangan penyampaian Surat Pemberitahuan sebagaimana dimaksud dalam Pasal 3 ayat (4), dikenai sanksi administrasi berupa denda sebesar : - Rp ,00 (lima ratus ribu rupiah) untuk Surat Pemberitahuan Masa Pajak Pertambahan Nilai, - Rp ,00 (seratus ribu rupiah) untuk Surat Pemberitahuan Masa lainnya - Rp ,00 (satu juta rupiah) untuk Surat Pemberitahuan Tahunan Pajak Penghasilan Wajib Pajak badan - Rp ,00 (seratus ribu rupiah) untuk Surat Pemberitahuan Tahunnan Pajak Penghasilan Wajib Pajak orang pribadi.")

18

PASAL 8 (2) Dalam hal Wajib Pajak membetulkan sendiri Surat Pemberitahuan Tahunnan yang mengakibatkan utang pajak menjadi lebih besar, kepadanya dikenai sanksi administrasi berupa bunga sebesar 2% (dua persen) per bulan atas jumlah pajak yang kurang dibayar, dihitung sejak jatuh tempo pembayaran sampai dengan tanggal pembayaran, dan bagian dari bulan dihitung penuh 1 (satu) bulan. (2a) Dalam hal Wajib Pajak membetulkan sendiri Surat Pemberitahuan Masa yang mengakibatkan utang pajak menjadi lebih besar, kepadanya dikenai sanksi administrasi berupa bunga sebesar 2% (dua persen) per bulan atas jumlah pajak yang kurang dibayar, dihitung sejak jatuh tempo pembayaran sampai dengan tanggal pembayaran, dan bagian dari bulan dihitung penuh 1 (satu) bulan.

Dalam hal Wajib Pajak membetulkan sendiri Surat Pemberitahuan Tahunnan yang mengakibatkan utang pajak menjadi lebih besar, kepadanya dikenai sanksi administrasi berupa bunga sebesar 2% (dua persen) per bulan atas jumlah pajak yang kurang dibayar, dihitung sejak jatuh tempo pembayaran sampai dengan tanggal pembayaran, dan bagian dari bulan dihitung penuh 1 (satu) bulan. (2a) Dalam hal Wajib Pajak membetulkan sendiri Surat Pemberitahuan Masa yang mengakibatkan utang pajak menjadi lebih besar, kepadanya dikenai sanksi administrasi berupa bunga sebesar 2% (dua persen) per bulan atas jumlah pajak yang kurang dibayar, dihitung sejak jatuh tempo pembayaran sampai dengan tanggal pembayaran, dan bagian dari bulan dihitung penuh 1 (satu) bulan.")

19

PASAL 8b (3) Walaupun telah dilakukan tindakan pemeriksaan, tetapi belum dilakukan tindakan penyidikan mengenai adanya ketidakbenaran yang dilakukan Wajib Pajak sebagaimana dimaksud dalam Pasal 38, terhadap ketidakbenaran perbuatan Wajib Pajak tersebut tidak akan dilakukan penyidikan, apabila Wajib Pajak dengan kemauan sendiri mengungkapkan ketidakbenaran perbuatannya tersebut dengan disertai pelunasan kekurangan pembayaran jumlah pajak yang sebenarnya terutang beserta sanksi administrasi berupa denda sebesar 150% (seratus lima puluh persen) dari jumlah pajak yang kurang dibayar. (5) Pajak yang kurang dibayar yang timbul sebagai akibat dari pengungkapan ketidakbenaran pengisian Surat Pemberitahuan sebagaimana dimaksud pada ayat (4) beserta sanksi administrasi berupa kenaikan sebesar 50% (lima puluh persen) dari pajak yang kurang dibayar, harus dilunasi oleh Wajib Pajak sebelum laporan tersendiri dimaksud disampaikan. (6) Wajib Pajak dapat membetulkan Surat Pemberitahuan Tahunnan yang telah disampaikan, dalam hal Wajib Pajak menerima ketetapan pajak, Surat Keputusan Keberatan, Surat Keputusan Pembetulan, Putusan Banding, atau Putusan Peninjauan Kembali Tahun Pajak sebelumnya atau beberapa Tahun Pajak sebelumnya, yang menyatakan rugi fiskal yang berbeda dengan rugi fiskal yang telah dikompensasikan dalam Surat Pemberitahuan Tahunnan yang akan dibetulkan tersebut, dalam jangka waktu 3 (tiga) bulan setelah menerima surat ketetapan pajak, Surat Keputusan Keberatan, Surat Keputusan Pembetulan, Putusan Banding, atau Putusan Peninjauan Kembali, dengan syarat Direktur Jenderal Pajak belum melakukan tindakan pemeriksaan.

Walaupun telah dilakukan tindakan pemeriksaan, tetapi belum dilakukan tindakan penyidikan mengenai adanya ketidakbenaran yang dilakukan Wajib Pajak sebagaimana dimaksud dalam Pasal 38, terhadap ketidakbenaran perbuatan Wajib Pajak tersebut tidak akan dilakukan penyidikan, apabila Wajib Pajak dengan kemauan sendiri mengungkapkan ketidakbenaran perbuatannya tersebut dengan disertai pelunasan kekurangan pembayaran jumlah pajak yang sebenarnya terutang beserta sanksi administrasi berupa denda sebesar 150% (seratus lima puluh persen) dari jumlah pajak yang kurang dibayar. (5) Pajak yang kurang dibayar yang timbul sebagai akibat dari pengungkapan ketidakbenaran pengisian Surat Pemberitahuan sebagaimana dimaksud pada ayat (4) beserta sanksi administrasi berupa kenaikan sebesar 50% (lima puluh persen) dari pajak yang kurang dibayar, harus dilunasi oleh Wajib Pajak sebelum laporan tersendiri dimaksud disampaikan. (6) Wajib Pajak dapat membetulkan Surat Pemberitahuan Tahunnan yang telah disampaikan, dalam hal Wajib Pajak menerima ketetapan pajak, Surat Keputusan Keberatan, Surat Keputusan Pembetulan, Putusan Banding, atau Putusan Peninjauan Kembali Tahun Pajak sebelumnya atau beberapa Tahun Pajak sebelumnya, yang menyatakan rugi fiskal yang berbeda dengan rugi fiskal yang telah dikompensasikan dalam Surat Pemberitahuan Tahunnan yang akan dibetulkan tersebut, dalam jangka waktu 3 (tiga) bulan setelah menerima surat ketetapan pajak, Surat Keputusan Keberatan, Surat Keputusan Pembetulan, Putusan Banding, atau Putusan Peninjauan Kembali, dengan syarat Direktur Jenderal Pajak belum melakukan tindakan pemeriksaan.")

20

PASAL 9 (1) Menteri Keuangan menentukan tanggal jatuh tempo pembayaran dan penyetoran pajak yang terutang untuk suatu saat atau Masa Pajak bagi masing-masing jenis pajak, paling lama 15 (lima belas) hari setelah saat terutangnya pajak atau berakhirnya Masa Pajak (2a) Pembayaran atau penyetoran pajak sebagaimana dimaksud pada ayat (1), yang dilakukan setelah tanggal jatuh tempo pembayaran atau penyetoran pajak, dikenai sanksi administrasi berupa bunga sebesar 2% (dua persen) per bulan yang dihitung dari tanggal jatuh tempo pembayaran sampai dengan tanggal pembayaran, dan bagian dari bulan dihitung penuh 1 (satu) bulan. (2b) Atas pembayaran atau penyetoran pajak sebagaimana dimaksud pada ayat (2) yang dilakukan setelah tanggal jatuh tempo penyampaian Surat Pemberitahuan Tahunnan, dikenai sanksi administrasi berupa bunga sebesar 2% (dua persen) per bulan yang dihitung mulai dari berakhirnya batas waktu penyampaian Surat Pemberitahuan Tahunnan sampai dengan tanggal pembayaran, dan bagian dari bulan penuh 1 (satu) bulan.

Menteri Keuangan menentukan tanggal jatuh tempo pembayaran dan penyetoran pajak yang terutang untuk suatu saat atau Masa Pajak bagi masing-masing jenis pajak, paling lama 15 (lima belas) hari setelah saat terutangnya pajak atau berakhirnya Masa Pajak. (2a) Pembayaran atau penyetoran pajak sebagaimana dimaksud pada ayat (1), yang dilakukan setelah tanggal jatuh tempo pembayaran atau penyetoran pajak, dikenai sanksi administrasi berupa bunga sebesar 2% (dua persen) per bulan yang dihitung dari tanggal jatuh tempo pembayaran sampai dengan tanggal pembayaran, dan bagian dari bulan dihitung penuh 1 (satu) bulan. (2b) Atas pembayaran atau penyetoran pajak sebagaimana dimaksud pada ayat (2) yang dilakukan setelah tanggal jatuh tempo penyampaian Surat Pemberitahuan Tahunnan, dikenai sanksi administrasi berupa bunga sebesar 2% (dua persen) per bulan yang dihitung mulai dari berakhirnya batas waktu penyampaian Surat Pemberitahuan Tahunnan sampai dengan tanggal pembayaran, dan bagian dari bulan penuh 1 (satu) bulan.")

21

NPWP dan Pengukuhan PKP ( Pasal 2)

WAJIB PAJAK persyaratan yang sesuai dengan ketentuan mengenai subjek pajak dalam UUPPh Persyaratan Subjektif persyaratan bagi subjek pajak yg menerima atau memperoleh penghasilan atau diwajibkan untuk melakukan pemotongan/ pemungutan sesuai dengan Ketentuan UUPPh Objektif Bukan Pengusaha Pengusaha NPWP NPWP dan Pengukuhan

22

NPWP dan Pengukuhan PKP

WP yang telah memenuhi persyaratan subjektif dan objektif WPOP yang menjalankan usaha atau melakukan pekerjaan bebas paling lama 1 bulan setelah saat usaha mulai dijalankan Yang wajib mendaftarkan diri untuk diberikan NPWP WPOP yang tidak menjalankan usaha atau tidak melakukan pekerjaan bebas paling lama pada akhir bulan berikutnya WPOP selain WP di atas *Berdasarkan PMK Nomor 20/2008

23

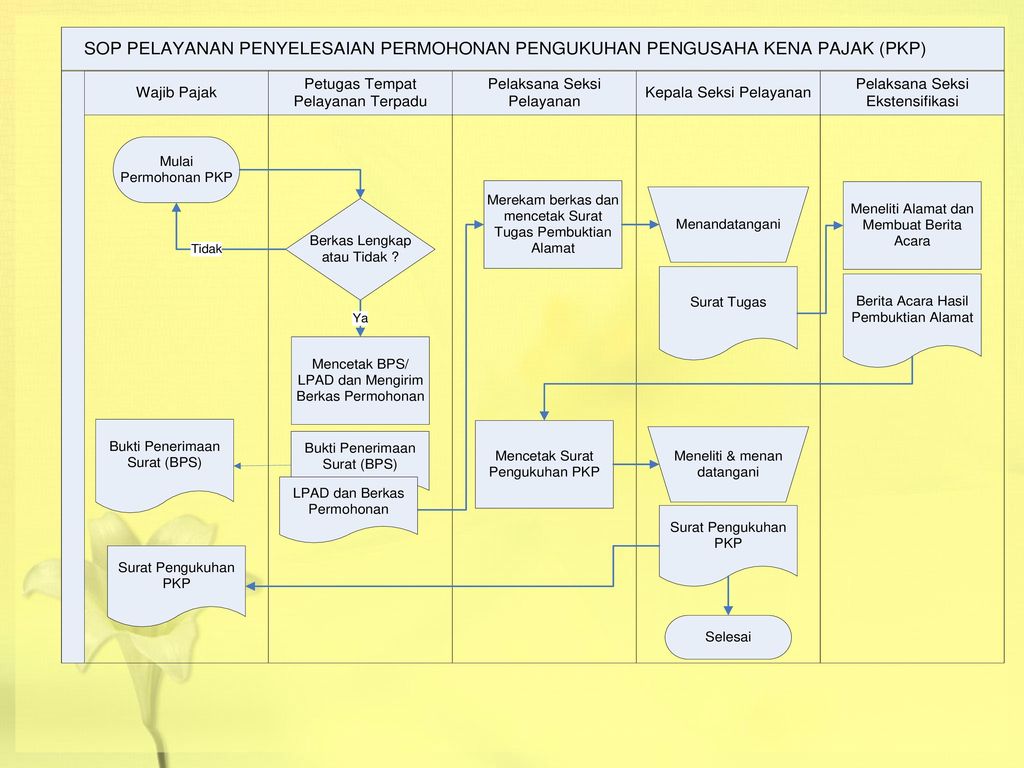

Pengukuhan PKP ( Pasal 2)

Barang Kena Pajak di dalam Daerah Pabean Yang wajib melaporkan usaha untuk dikukuhkan sbg PKP adalah Pengusaha yang melakukan penyerahan, ( Kecuali Pengusaha Kecil ) Jasa Kena Pajak di dalam Daerah Pabean Ekspor Barang Kena Pajak

Jasa Kena Pajak di dalam Daerah Pabean. Ekspor Barang Kena Pajak.")

24

NOMOR POKOK WAJIB PAJAK (NPWP)

adalah nomor yang diberikan kepada Wajib Pajak sebagai sarana dalam administrasi perpajakan yang dipergunakan sebagai tanda pengenal diri atau identitas Wajib Pajak dalam melaksanakan hak dan kewajiban perpajakannya. (Pasal 1 angka 6 UU KUP) terdiri dari 15 (lima belas) digit, yaitu 9 (sembilan) digit pertama merupakan Kode Wajib Pajak dan 6 (enam) digit berikutnya merupakan Kode Administrasi Perpajakan. – Kode WP Kode KPP Kode cbg

terdiri dari 15 (lima belas) digit, yaitu 9 (sembilan) digit pertama merupakan Kode Wajib Pajak dan 6 (enam) digit berikutnya merupakan Kode Administrasi Perpajakan – Kode WP. Kode KPP. Kode cbg.")

25

NPWP BAGI WANITA KAWIN YANG MEMILIKI PENGHASILAN

yg dikenakan pajak secara terpisah krn hidup terpisah berdasarkan keputusan hakim / dikehendaki secara tertulis berdsr kan perjanjian pemisahan penghasilan dan harta; Selain itu dpt melaksanakan hak&kewajiban pajak terpisah dr suami Penghasilan isteri digabung dengan suami NPWP isteri = NPWP suami Isteri dan suami masing-masing memiliki NPWP

26

Nomor Pokok Wajib Pajak (NPWP)

Nomor Pokok wajib pajak adalah suatu sarana administrasi perpajakan yang digunakan sebagai identitas pengenal Wajib pajak. NPWP wajib dicantumkan dalam Formulir Perpajakan atau dalam hal surat menyurat yang berhubungan dengan perpajakan. Format NPWP = 15 Digit

27

Sanksi Bagi mereka yang dengan sengaja tidak mendaftarkan diri atau menyalahgunakan NPWP sehingga merugikan Pendapatan negara , diancam dengan pidana penjara paling lambat 6 tahun dan denda paling tinggi 4 kali jumlah pajak yang terhutang atau pajak yang kurang bayar Penghapusan NPWP Wajib pajak Orang Pribadi meninggal dunia dan tidak meninggalkan warisan. Wanita kawin tidak dengan perjanjian pemisahan harta dan penghasilan. Warisan yang telah selesai dibagi. Wajib Pajak Badan yang telah dibubarkan secara resmi berdasarkan ketentuan Per Undang-Undangan yang berlaku.

28

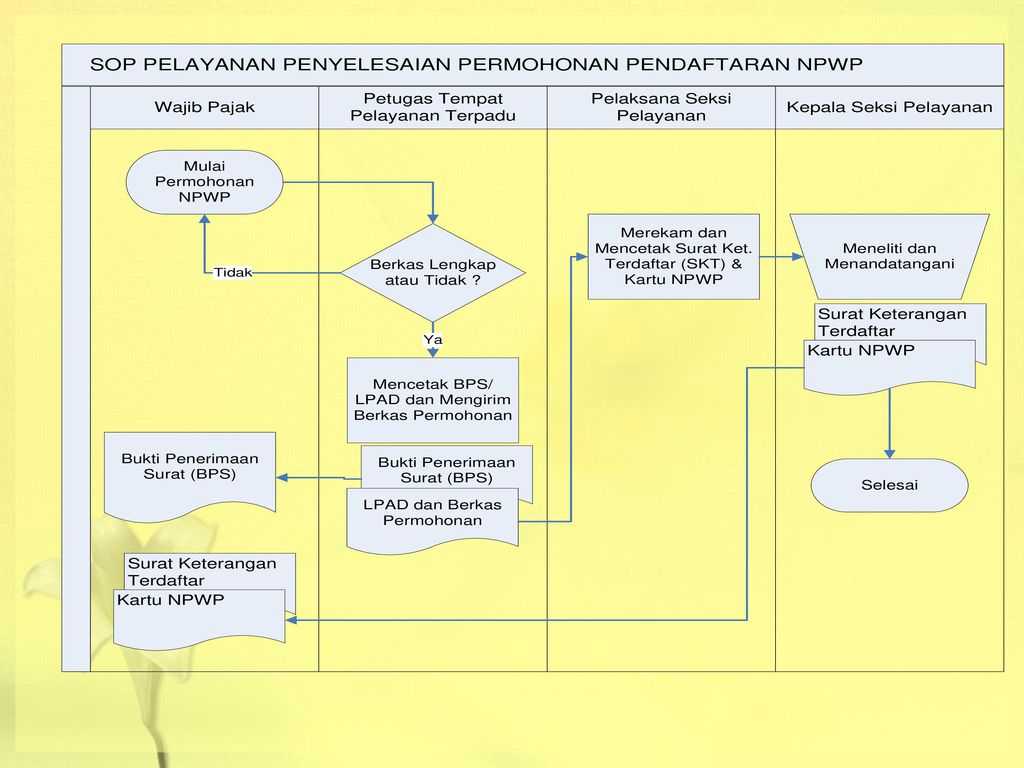

Pembuatan NPWP Jangka waktu penyelesaian Pendaftaran NPWP adalah 1(satu) hari kerja sejak permohonan pendaftaran NPWP diterima secara lengkap. Pendaftraran secara online melalui Sistem e-Registration 1(satu) hari kerja dihitung sejak informasi pendaftaran, melalui Sistem e-Registration tersebut diterima Kantor Pelayanan Pajak (KPP).

hari kerja dihitung sejak informasi pendaftaran, melalui Sistem e-Registration tersebut diterima Kantor Pelayanan Pajak (KPP).")

29

TATA CARA PENDAFTARAN e-Registration Kep. Dirjen Pajak Nomor: Manual

KEP-161/PJ./2001 Tanggal 21 Pebruari 2001 e-Registration Kep. Dirjen Pajak Nomor: KEP-173/PJ./2004 tanggal 29 November 2004. SE Dirjen Pajak Nomor: Nomor SE-02/PJ./2004 Tanggal 19 Januari 2005.

32

MEKANISME e-Registration

Konsentrasi Data Nasional KP.DJP SKTS & NPWP Provider e-registration e-registration e-registration Kios Pendaftaran Warnet KANWIL KPP SKTS & NPWP Form Aplikasi pendaftaran Wajib Pajak KTP, KK, SIUP DLL KTP, KK, SIUP DLL Kartu NPWP & SKT KPP Kantor Pos Kartu NPWP & SKT

33

Penerbitan NPWP dan PKP secara Jabatan (Pasal 2)

NPWP dan/atau pengukuhan PKP secara Jabatan WP telah menenuhi persyaratan objektif dan subjektif namun tidak mau mendaftar Pengusaha yang dikenai PPN namun tidak melaporkan usahanya Kewajiban perpajakan bagi WP tersebut dimulai sejak saat WP memenuhi persyaratan subjektif dan objektif sesuai dengan ketentuan peraturan perundang-undangan perpajakan, paling lama 5 tahun sebelum diterbitkannya NPWP dan/atau dikukuhkannya sebagai PKP.

34

SANKSI pidana penjara 6 tahun

Setiap orang yang dengan sengaja tidak mendaftarkan diri untuk diberikan NPWP atau tidak melaporkan usahanya untuk dikukuhkan sebagai PKP menimbulkan kerugian pada pendapatan negara pidana penjara 6 tahun denda 4 kali jumlah pajak terutang yang tidak atau kurang dibayar *Berdasarkan Pasal 39 UUKUP

35

Penghapusan NPWP Penghapusan NPWP Wajib pajak Orang Pribadi meninggal dunia dan tidak meninggalkan warisan. Wanita kawin tidak dengan perjanjian pemisahan harta dan penghasilan. Warisan yang telah selesai dibagi. Wajib Pajak Badan yang telah dibubarkan secara resmi berdasarkan ketentuan Per Undang-Undangan yang berlaku. Dirjen Pajak setelah melakukan pemeriksaan harus memberikan keputusan atas permohonan penghapusan NPWP daiam jangka waktu 6 bulan untuk WPOP atau 12 bulan untuk WP badan, sejak tanggal permohonan diterima secara lengkap. Dirjen Pajak setelah melakukan pemeriksaan harus memberikan keputusan atas permohonan pencabutan pengukuhan PKP dalam jangka waktu 6 bulan sejak tanggal permohonan diterima secara lengkap.

36

Sanksi Bagi mereka yang dengan sengaja tidak mendaftarkan diri atau menyalahgunakan NPWP sehingga merugikan Pendapatan negara , diancam dengan pidana penjara paling lambat 6 tahun dan denda paling tinggi 4 kali jumlah pajak yang terhutang atau pajak yang kurang bayar Penghapusan NPWP Wajib pajak Orang Pribadi meninggal dunia dan tidak meninggalkan warisan. Wanita kawin tidak dengan perjanjian pemisahan harta dan penghasilan. Warisan yang telah selesai dibagi. Wajib Pajak Badan yang telah dibubarkan secara resmi berdasarkan ketentuan Per Undang-Undangan yang berlaku.

37

Nomor pengukuhan Pengusaha Kena Pajak (NPPKP)

Setiap pengusaha yang berdasarkan Undang- Undang Pajak Pertambahan Nilai dikenakan Pajak, wajib melaporkan usahanya kepada Kantor Direktorat Jenderal Pajak untuk di kukuhkan sebagai Pengusaha Kena Pajak. Fungsi NPPKP Sebagai pengenal identitas PKP yang sebenarnya Untuk Pemnenuhan Kewajiban PPN dan PPnBM Untuk Pengawan Administrasi dan Ketertiban Perpajakan Sanksi Bagi mereka yang dengan sengaja tidak mendaftarkan diri atau menyalahgunakan NPPKP sehingga merugikan Pendapatan negara, diancam dengan pidana penjara paling lambat 6 tahun dan denda paling tinggi 4 kali jumlah pajak yang terhutang atau pajak yang kurang bayar

38

Surat Pemberitahuan (SPT)

Fungsi SPT: Sebagai sarana untuk melaporkan & mempertanggungjawabkan perhitungan jumlah pajak yang sebenarnya terhutang Untuk melaporkan pembayaran atau pelunasan Pajak yang telah dilaksanakan sendiri dan atau melalui pemotongan .Pajak pihak lain dalam satu tahun pajak atau bagian tahun pajak Jenis SPT SPT – Masa adalah surat yang oleh wajib apajak digunakan untuk melaporkan penghitungan atau pembayaran pajak yang terutang dalam suatu masa Pajak SPT-Tahunan adalah surat yang oleh wajib apajak digunakan untuk melaporkan penghitungan atau pembayaran pajak yang terutang dalam suatu tahun pajak.

39

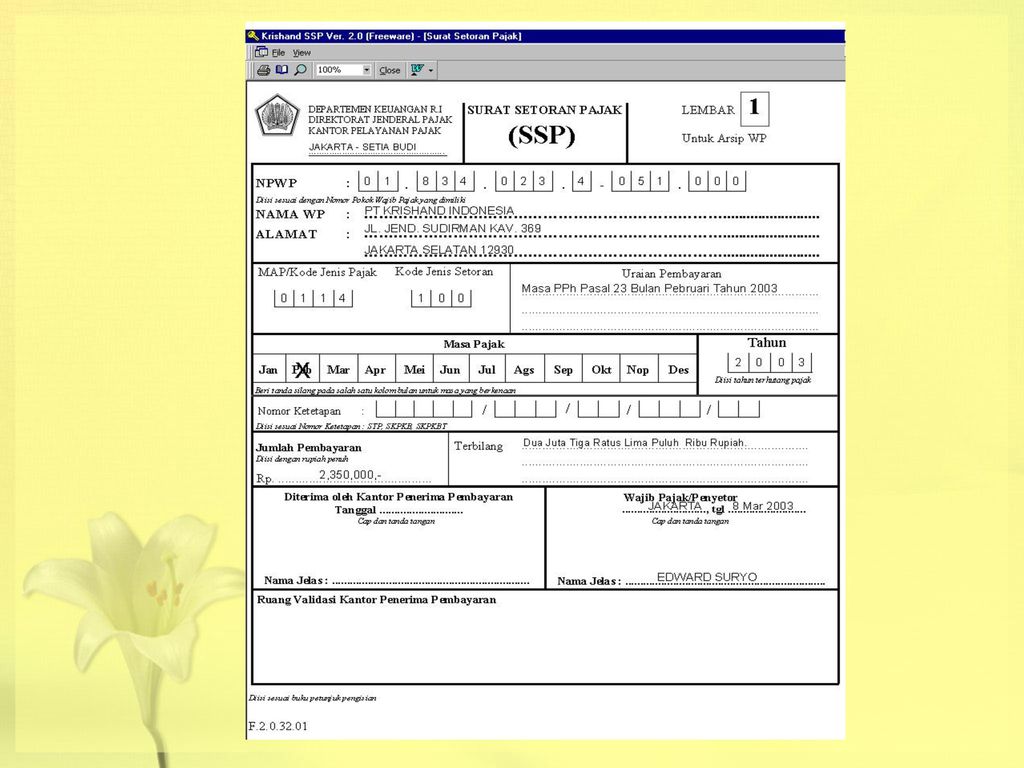

Surat Setoran Pajak(SSP)

Surat Setoran Pajak surat yang oleh wajib pajak digunakan untuk melakukan pembayaran atau penyetoran pajak yang terutang ke kas negara melalui Kantos Pos dan bank badan Usaha milik negara dan bank badan usaha milik daerah yang yang dihunjuk Mentri Keuangan. Fungsi SSP Sebagai saranan untuk membayar pajak dan sebagai bukti laporan pembayaran pajak

40

Surat Ketetapan pajak Surat Ketetapan Pajak Kurang bayar (SKPKB) adalah surat keputusan yang menentukan besarnya jumlah pajak yang terutang,besarnya jumlah kekurangan pembayaran pajak, atau besarnya jumlah pajak yang masih harus disetor. Surat Ketetapan Pajak Kurang bayar Tambahan (SKPKBT) adalah surat keputusan yang menentukan adanya tambahan pajak yang masih harus dibayar atas jumlah yang telah ditetapkan. Surat Ketetapan Pajak Lebih Bayar (SKPLB) adalah surat keputusan yang menentukan jumlah kelebihan pembayaran pajak karena jumlah kredit pajak lebih besar dari pajak yang terutang. Surat Ketetapan Pajak Nihil (SKPN) adalah surat keputusan yang menentukan jumlah pokok pajak yang terutang sama dengan jumlah kredit atau pajak tidak terutang. Surat Tagihan Pajak (STP) adalah surat untuk melakukan tagihan pajak dan atau sanksi administrasi berupa bunga atau denda.

adalah surat keputusan yang menentukan besarnya jumlah pajak yang terutang,besarnya jumlah kekurangan pembayaran pajak, atau besarnya jumlah pajak yang masih harus disetor. Surat Ketetapan Pajak Kurang bayar Tambahan (SKPKBT) adalah surat keputusan yang menentukan adanya tambahan pajak yang masih harus dibayar atas jumlah yang telah ditetapkan. Surat Ketetapan Pajak Lebih Bayar (SKPLB) adalah surat keputusan yang menentukan jumlah kelebihan pembayaran pajak karena jumlah kredit pajak lebih besar dari pajak yang terutang. Surat Ketetapan Pajak Nihil (SKPN) adalah surat keputusan yang menentukan jumlah pokok pajak yang terutang sama dengan jumlah kredit atau pajak tidak terutang. Surat Tagihan Pajak (STP) adalah surat untuk melakukan tagihan pajak dan atau sanksi administrasi berupa bunga atau denda.")

Presentasi serupa

>")

>")

MK-3 JULIUS HARDJONO>")

Undang-Undang No>")