Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

KUP KETENTUAN UMUM DAN TATA CARA PERPAJAKAN

Rizki Fitri Amalia, SE, M.Si

2

SIAPKAH ANDA BELAJAR ?? NEGARA SUDAH MEMILIH ANDA!!!!!!

MILIKI KEBANGGAAN TERPILIH SEBAGAI PEGAWAI DIREKTORAT JENDERAL PAJAK!

3

HAK DAN KEWAJIBAN WAJIB PAJAK

Hak-hak Wajib Pajak Mengajukan surat keberatan dan banding Menerima tanda bukti pemasukan, pembetulan, dan mengajukan permohonan penundaan pemasukan SPT Meminta pengembalian kelebihan pembayaran pajak Mengajukan permohonan penghapusan dan pengurangan sanksi Mengajukan permohonan penundaan dan pengangsuran pembayaran pajak sesuai dengan kemampuannya.

4

Kewajiban Wajib Pajak Mendaftarkan diri untuk memperoleh NPWP.

Mengambil sendiri blanko SPT di tempat-tempat yang ditentukan Dirjen Pajak. Mengisi dengan benar dan lengkap SPT dan memasukkannya sendiri ke KPP dalam batas waktu yang telah ditetapkan. Menyelenggarakan pembukuan atau pencatatan. Jika diperiksa, wajib: Memperlihatkan buku atau catatan, dokumen. Memberikan kesempatan untuk memasuki tempat guna memperlancar pemeriksaan. Memberikan keterangan yang diperlukan.

5

PERPAJAKAN DI INDONESIA

Reformasi Perpajakan 1983 Official Assessment System Menghitung Pajak Sendiri (MPS) Menghitung Pajak Orang (MPO) UU No. 8 Tahun 1967 PP No.11 Tahun 1967 Self Assessment System

Menghitung Pajak Orang (MPO) UU No. 8 Tahun PP No.11 Tahun Self Assessment System.")

6

PERPAJAKAN DI INDONESIA

Self Assessment System Official Assessment 1983 1983 Wewenang untuk menentukan besarnya pajak yang terhutang ada pada pihak aparat pajak. Wajib pajak bersifat pasif. Hutang pajak timbul setelah dikeluarkan Surat Ketetapan Pajak oleh aparat pajak. pajak yang terhutang ada pada wajib pajak sendiri. Wajib pajak aktif. Pihak aparat perpajakan tidak ikut campur melainkan hanya mengawasi. Sistem Pemungutan Pajak Withholding system kewenangan untuk menentukan besarnya pajak terhutang ada pada pihak ketiga yang bukan wajib pajak dan bukan aparat pajak

7

NPWP dan Pengukuhan PKP ( Pasal 2)

WAJIB PAJAK persyaratan yang sesuai dengan ketentuan mengenai subjek pajak dalam UUPPh Persyaratan Subjektif persyaratan bagi subjek pajak yg menerima atau memperoleh penghasilan atau diwajibkan untuk melakukan pemotongan/ pemungutan sesuai dengan Ketentuan UUPPh Objektif Bukan Pengusaha Pengusaha NPWP NPWP dan Pengukuhan

8

NPWP dan Pengukuhan PKP

WP yang telah memenuhi persyaratan subjektif dan objektif WPOP yang menjalankan usaha atau melakukan pekerjaan bebas paling lama 1 bulan setelah saat usaha mulai dijalankan Yang wajib mendaftarkan diri untuk diberikan NPWP WPOP yang tidak menjalankan usaha atau tidak melakukan pekerjaan bebas paling lama pada akhir bulan berikutnya WPOP selain WP di atas *Berdasarkan PMK Nomor 20/2008

9

Pengukuhan PKP ( Pasal 2)

Barang Kena Pajak di dalam Daerah Pabean Yang wajib melaporkan usaha untuk dikukuhkan sbg PKP adalah Pengusaha yang melakukan penyerahan, ( Kecuali Pengusaha Kecil ) Jasa Kena Pajak di dalam Daerah Pabean Ekspor Barang Kena Pajak

Jasa Kena Pajak di dalam Daerah Pabean. Ekspor Barang Kena Pajak.")

10

Alasan Penghapusan NPWP

Wajib Pajak orang pribadi yang meninggal dunia dan tidak meninggalkan warisan pemberitahuan tertulis dari ahli waris, dilampiri fotokopi akte kematian; Wanita Kawin tidak dengan perjanjian pemisahan harta dan penghasilan fotokopi surat nikah atau akte perkawinan; Warisan yang belum terbagi dalam kedudukan sebagai Subjek Pajak sesudah selesai terbagi surat pernyataan dari ahli waris;

11

Wajib Pajak Badan yang telah dibubarkan secara resmi berdasarkan ketentuan peraturan perundang-undangan yang berlaku akte pembubaran dan neraca likuidasi; Bentuk Usaha Tetap yang karena sesuatu hal kehilangan statusnya sebagai bentuk usaha tetap, surat atau dokumen lain yang mendukung hal tersebut; Wajib Pajak orang pribadi lainnya yang tidak lagi memenuhi syarat sebagai Wajib Pajak laporan Pemeriksaan Lapangan

12

Tempat Pendaftaran (Pasal 2)

menurut keadaan sebenarnya/didasarkan pada kenyataan tanpa harus sesuai dengan alamat tempat tinggal atau tempat kedudukan atau tempat kegiatan usaha pada dokumen formal seperti KTP/Paspor TEMPAT PENDAFTARAN (kantor DJP) tempat tinggal tempat kedudukan tempat kegiatan usaha Dalam hal tempat tinggal atau tempat kedudukan, dan/atau tempat kegiatan usaha WP berada dalam 2 atau lebih wilayah kerja KPP, Dirjen Pajak dapat menetapkan KPP tempat WP terdaftar.

tempat tinggal. tempat kedudukan. tempat kegiatan usaha. Dalam hal tempat tinggal atau tempat kedudukan, dan/atau tempat kegiatan usaha WP berada dalam 2 atau lebih wilayah kerja KPP, Dirjen Pajak dapat menetapkan KPP tempat WP terdaftar.")

13

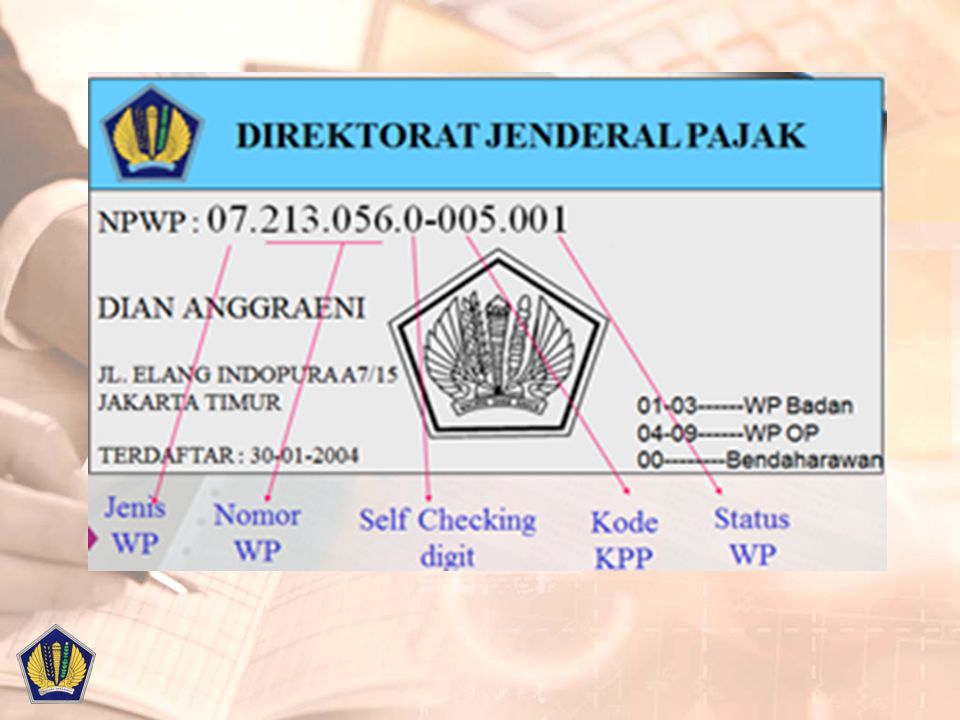

NOMOR POKOK WAJIB PAJAK (NPWP)

adalah nomor yang diberikan kepada Wajib Pajak sebagai sarana dalam administrasi perpajakan yang dipergunakan sebagai tanda pengenal diri atau identitas Wajib Pajak dalam melaksanakan hak dan kewajiban perpajakannya. (Pasal 1 angka 6 UU KUP) terdiri dari 15 (lima belas) digit, yaitu 9 (sembilan) digit pertama merupakan Kode Wajib Pajak dan 6 (enam) digit berikutnya merupakan Kode Administrasi Perpajakan. – Kode WP Kode KPP Kode cbg

terdiri dari 15 (lima belas) digit, yaitu 9 (sembilan) digit pertama merupakan Kode Wajib Pajak dan 6 (enam) digit berikutnya merupakan Kode Administrasi Perpajakan – Kode WP. Kode KPP. Kode cbg.")

15

2 digit pertama merupakan identitas wajib pajak, yaitu :

01 sampai dengan 03 = Wajib Pajak Badan 04 dan 06 = Wajib Pajak Pengusaha 05 = Wajib Pajak Karyawan 07, 08 dan 09 = Wajib Pajak Orang Pribadi 6 digit kedua merupakan nomor registrasi / urut yang diberikan Kantor Pusat DJP kepada KPP, contoh : 1 digit ketiga diberikan untuk KPP sebagai alat pengaman agar tidak terjadi pemalsuan dan kesalahan NPWP, contoh : 4 3 digit keempat adalah kode KPP, contoh : 005 3 digit terakhir adalah status wajib pajak (Tunggal, Pusat atau Cabang), yaitu 000 = Tunggal atau pusat 00, dst = Cabang

, yaitu 000 = Tunggal atau pusat. 00, dst = Cabang.")

16

PT Matahari Putra Prima, sebuah usaha retail kebutuhan sehari-hari, didirikan dan berkedudukan di Jl. Petai 12, Menteng. Perusahaan tersebut memiliki cabang di Jl. Gejayan 100, Sleman; Jl. Kaliurang Km 5, Sleman, dan Jl. Malioboro 10, Yogyakarta. NPWP Pusat: NPWP Sleman 1: NPWP Sleman 2: NPWP Yogyakarta:

17

Bp. Gigih memiliki usaha pembuatan tas, yang tinggal di Serangan, Yogyakarta. Selain di rumahnya, produksi tas juga dilakukan di Godean, Sleman. Untuk pemasaran, dia memiliki outlet di Mal Menteng, Jakarta. NPWP Pusat: NPWP Sleman: NPWP Menteng:

18

NPWP BAGI WANITA KAWIN YANG MEMILIKI PENGHASILAN

yg dikenakan pajak secara terpisah krn hidup terpisah berdasarkan keputusan hakim / dikehendaki secara tertulis berdsr kan perjanjian pemisahan penghasilan dan harta; Selain itu dpt melaksanakan hak&kewajiban pajak terpisah dr suami Penghasilan isteri digabung dengan suami NPWP isteri = NPWP suami Isteri dan suami masing-masing memiliki NPWP

19

TATA CARA PENDAFTARAN e-Registration Kep. Dirjen Pajak Nomor: Manual

KEP-161/PJ./2001 Tanggal 21 Pebruari 2001 e-Registration Kep. Dirjen Pajak Nomor: KEP-173/PJ./2004 tanggal 29 November 2004. SE Dirjen Pajak Nomor: Nomor SE-02/PJ./2004 Tanggal 19 Januari 2005.

20

MEKANISME e-Registration

Konsentrasi Data Nasional KP.DJP SKTS & NPWP Provider e-registration e-registration e-registration Kios Pendaftaran Warnet KANWIL KPP SKTS & NPWP Form Aplikasi pendaftaran Wajib Pajak KTP, KK, SIUP DLL KTP, KK, SIUP DLL Kartu NPWP & SKT KPP Kantor Pos Kartu NPWP & SKT

21

TEMPAT PEMBAYARAN PAJAK

Kantor pos Bank-bank yang ditunjuk oleh Dirjen Anggaran Untuk pembayaran fiskal Luar Negeri selain ditempat-tempat tersebut dapat dilakukan pada loket-loket pembayaran yang telah disediakan di Pelabuhan keberangkatan. Direktorat Jenderal Pajak tidak dibenarkan menerima setoran pajak dari Wajib Pajak.

22

SANKSI pidana penjara 6 bulan - 6 tahun

Setiap orang yang dengan sengaja tidak mendaftarkan diri untuk diberikan NPWP atau tidak melaporkan usahanya untuk dikukuhkan sebagai PKP menimbulkan kerugian pada pendapatan negara pidana penjara 6 bulan - 6 tahun denda 2 – 4 kali jumlah pajak terutang yang tidak atau kurang dibayar *Berdasarkan Pasal 39 UUKUP

23

Penghapusan NPWP (Pasal 2)

diajukan oleh WP dan/ atau ahli warisnya WP badan dilikuidasi karena penghentian atau penggabungan usaha WP BUT menghentikan kegiatan usahanya di Indonesia dianggap perlu oleh Dirjen Pajak Dirjen Pajak setelah melakukan pemeriksaan harus memberikan keputusan atas permohonan penghapusan NPWP daiam jangka waktu 6 bulan untuk WPOP atau 12 bulan untuk WP badan, sejak tanggal permohonan diterima secara lengkap. Dirjen Pajak setelah melakukan pemeriksaan harus memberikan keputusan atas permohonan pencabutan pengukuhan PKP dalam jangka waktu 6 bulan sejak tanggal permohonan diterima secara lengkap.

24

NOMOR PENGUKUHAN PENGUSAHA KENA PAJAK (NPPKP)

Definisi: Adalah nomor yang diberikan kepada Pengusaha yang memenuhi syarat Pengusahan Kena Pajak (PKP). Fungsi: Untuk mengetahui identitas PKP yang sebenarnya. Untuk melaksanakan hak dan kewajiban di bidang PPN dan PPnBM. Untuk pengawasan terhadap administrasi perpajakan.

. Fungsi: Untuk mengetahui identitas PKP yang sebenarnya. Untuk melaksanakan hak dan kewajiban di bidang PPN dan PPnBM. Untuk pengawasan terhadap administrasi perpajakan.")

25

Pencabutan Pengukuhan PKP:

PKP pindah alamat ke wilayah kerja ke Kantor Pelayanan Pajak lain. Suatu badan yang dimiliki oleh PKP telah dibubarkan. PKP tidak memenuhi syarat lagi sebagai PKP.

26

SURAT PEMBERITAHUAN (SPT)

Definisi: Adalah Surat yang oleh WP digunakan untuk melaporkan perhitungan dan atau pembayaran pajak, objek pajak, dan atau bukan objek pajak, dan atau harta dan kewajiban, menurut ketentuan peraturan perundang-undangan perpajakan. Jenis SPT: SPT Masa. SPT Tahunan.

27

Karakteristik SPT PPh SPT 1770 SPT 1770 S SPT 1770 SS

bagi Wajib Pajak yang mempunyai penghasilan: dari usaha/pekerjaan bebas yang menyelenggarakan pembukuan atau NormaPenghitungan Penghasilan Neto; dari satu atau lebih pemberi kerja; yang dikenakan PPh Final dan/atau Bersifat Final; dan/atau penghasilan lain. dari dalam negeri lainnya; dan/atau yang dikenakan PPh Final dan/atau Bersifat Final. hanya dari satu pemberi kerja dengan jumlah penghasilan bruto dari pekerjaan tidak lebih dari Rp (enam puluh juta rupiah) setahun dan tidak mempunyai penghasilan lain kecuali penghasilan bunga bank dan/atau bunga koperasi Ket: Formulir 1721-A1 dan/atau Formulir 1721-A2 merupakan bagian yang tidak terpisahkan dari SPT Tahunan Pajak Penghasilan Wajib Pajak Orang Pribadi Sangat Sederhana (Formulir 1770 SS).

setahun dan. tidak mempunyai penghasilan lain kecuali penghasilan bunga bank dan/atau bunga koperasi. Ket: Formulir 1721-A1 dan/atau Formulir 1721-A2 merupakan bagian yang tidak terpisahkan dari SPT Tahunan Pajak Penghasilan Wajib Pajak Orang Pribadi Sangat Sederhana (Formulir 1770 SS).")

28

SURAT SETORAN PAJAK (SSP)

Definisi: Merupakan surat yang oleh WP digunakan untuk melakukan pembayaran atau penyetoran pajak yang terutang ke Kas Negara atau tempat pembayaran lain yang ditetapkan oleh MenKeu.

29

KETETAPAN PAJAK Fungsi Ketetapan Pajak:

Koreksi atas jumlah pajak yang terutang menurut SPTWP. Sarana untuk mengenakan sanksi. Sarana untuk menagih pajak Sarana untuk mengembalikan kelebihan pajak dalam hal lebih bayar. Sarana untuk memberitahukan jumlah pajak yang terutang.

30

Tarif Pajak Tarif Proporsional (sebanding) Tarif Progresif (meningkat) Tarif Degresif (menurun)

Tarif Progresif (meningkat) Tarif Degresif (menurun)")

31

Tarif Proporsional (sebanding)

Tarif proporsional tidak lagi dipengaruhi oleh naik turun-nya dasar objek yang dikenakan pajak, karena tarifnya telah berlaku secara sebanding No Dasar Pengenaan Pajak Tarif Pajak Utang Pajak 1. Rp 10% Rp 2. Rp Rp 3. Rp Rp 4. Rp Rp

32

Tarif Progresif (meningkat)

Tarif progresif adalah tarif pemungutan pajak yang persentasenya semakin besar bila jumlah yang dijadikan dasar pengenaan pajak juga semakin besar No Dasar Pengenaan Pajak Tarif Pajak 1. Sampai dengan Rp50 juta 5% 2. Di atas Rp50 juta s.d. Rp250 juta 15% 3. Diatas Rp250 juta s.d. Rp500 juta 25% 4. Diatas Rp500 juta 30%

33

Tarif Degresif (menurun)

Tarif degresif adalah tarif pemungutan pajak yang persentasenya semakin kecil bila jumlah yang dijadikan dasar pengenaan pajak semakin besar No Dasar Pengenaan Pajak Tarif Pajak 1. Rp 30% 2. Rp 20% 3. Rp 10%

34

PTKP PTKP (Penghasilan Tidak Kena Pajak) adalah penghasilan yang menjadi batasan tidak kena pajak bagi wajib pajak orang pribadi, dengan kata lain apabila penghasilan neto Wajib Pajak Orang Pribadi jumlahnya dibawah PTKP tidak dikenakan Pajak Penghasilan (PPh).

adalah penghasilan yang menjadi batasan tidak kena pajak bagi wajib pajak orang pribadi, dengan kata lain apabila penghasilan neto Wajib Pajak Orang Pribadi jumlahnya dibawah PTKP tidak dikenakan Pajak Penghasilan (PPh).")

35

BATASAN PTKP Rp 24.300.000 untuk diri Wajib Pajak Pribadi

Rp untuk Wajib Pajak yg kawin Rp tambahan untuk seorang istri yg penghasilannya digabung dengan penghasilan suami Rp tambahan untuk setiap anggota keluarga sedarah dan keluarga semenda dalam garis keturunan lurus serta anak angkat, paling banyak 3 anak untuk setiap keluarga.

36

PTKP untuk Laki-Laki Tidak Kawin dan Wanita (Kawin/Tidak Kawin)

Status TK/0 TK/1 TK/2 TK/3 Wajib Pajak Status wanita sudah kawin tetap mempunyai PTKP tidak kawin kecuali dapat membuktikan bahwa suami tidak bekerja (dari instansi terkait/kelurahan) TK/0 = Tidak kawin tidak ada tanggungan TK/1 = Tidak kawin memiliki 1 tanggungan TK/2 = Tidak kawin memiliki 2 tanggungan TK/3 = Tidak kawin memiliki 3 tanggungan

TK/0 = Tidak kawin tidak ada tanggungan. TK/1 = Tidak kawin memiliki 1 tanggungan. TK/2 = Tidak kawin memiliki 2 tanggungan. TK/3 = Tidak kawin memiliki 3 tanggungan.")

37

PTKP untuk Laki-Laki Kawin Istri Tidak Bekerja /

Tidak usaha Status TK/0 TK/1 TK/2 TK/3 Istri Tidak Kerja/Tidak Usaha K/0 = Kawin tidak ada tanggungan K/1 = Kawin memiliki 1 tanggungan K/2 = Kawin memiliki 2 tanggungan K/3 = Kawin memiliki 3 tanggungan

38

PTKP untuk Laki-Laki Kawin Istri Bekerja/Usaha

Status TK/0 TK/1 TK/2 TK/3 Istri Kerja/Usaha PTKP untuk istri yang bekerja pada satu pemberi kerja tidak digabung dengan suami, yang digabung dengan PTKP suami hanya yang bekerja pada lebih dari satu pemberi kerja dan / atau istri yang usaha (penghasilannya digabung dengan penghasilan suami . K/1/0 = Kawin istri bekerja/usaha tidak ada tanggungan K/1/1 = Kawin istri bekerja/usaha memiliki 1 tanggungan K/I /2 = Kawin istri bekerja/usaha memiliki 2 tanggungan K/1/3 = Kawin istri bekerja/usaha memiliki 3 tanggungan

Presentasi serupa

>")

>")

>")

>")

>")

>")

PPKP (Pengukuhan Pengusaha Kena Pajak)>")